Приветствую вас на моем канале. Недавно я завел себе счет ИИС. Теперь остается только подкопить немного денег и можно начинать инвестировать. Примерно неделю назад, я написал статью, в которой я посчитал, что если вложить в ИИС ровно 400 т.р. то можно получить от этого вложения максимальную отдачу. По моим расчетам, у меня вышло порядка 18% годовых (5% доход по облигациям и 13% возврат НДФЛ).

Но один внимательный читатель поправил меня. Ведь такой доход можно получить только в первый год. А при открытии индивидуального инвестиционного счета с него нельзя выводить деньги в течении трех лет. А это значит, что если открыть счет и сразу вложить туда 400 т.р. то в первый год мы получим 18%, а за второй и третий только по 5%.

Это хорошее замечание. Поэтому я решил посчитать сколько можно реально заработать за первые 3 года, если вкладывать на ИИС по 400 т.р. каждый год. Расчет я проводил при помощи таблицы Exel, чтобы было максимально наглядно.

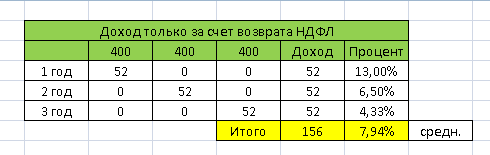

Первый вариант расчета, я сделал для случая, когда мы каждый год вносим по 400 т.р., но не вкладываем эти деньги ни в какие ценные бумаги. Это я сделал для того, чтобы увидеть, какая доходность получается на одних только налоговых вычетах.

Вот, что у меня получилось:

Как видно из таблицы. В первый год мы вкладываем 400 т.р. И получаем возврат 52 т.р. Это 13% от вложенной суммы. Во второй год мы докладываем еще 400 т.р. и получаем еще 52 т.р. возврата. Но денег у нас на счету уже 800 т.р. Поэтому процент доходности снижается в 2 раза до 6,5%. На третий год, мы снова вносим 400 т.р. и снова получаем 52 т.р. Но процент годовой доходности снижается еще ниже, до 4,33%.

По итогу, мы через 3 года получаем 156 т.р. А средняя доходность за все это время составила 7,94% годовых. Но это при условии, что наши деньги просто лежали на ИИС и не работали.

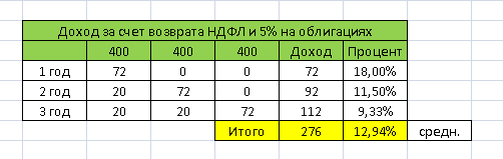

А если все это время деньги будут вложены, например, в облигации с доходностью 5%, то ситуация будет следующая:

Доходность за первый год выходит 18%, за второй уже 11,5%, а за третий всего 9,33%. Средняя доходность вышла 12,94%. Уже не плохо. Почти 13% годовых это, я думаю, в наше время очень хорошая доходность. При том, что риски минимальные. И это еще без учета рефинансирования процентов. А если вкладывать все полученные доходы обратно на счет, то получится вот такая картина:

С учетом рефинансирования, в первый год ничего не меняется, все те же 18% годовых. А вот начиная со второго года, мы получаем уже 11,95%, и на третий год 10,03%. Средняя доходность в этом случае у нас получилась 13,33%. Это всего на 0,39% больше, чем в предыдущем варианте.

Многие возмутятся в комментариях, что население у нас в стране бедное. И мало у кого сейчас ежегодно есть свободных 400 т.р., чтобы можно было зарабатывать на них таким образом? Да и чтобы получать возврат в размере 52 т.р. в год, нужно сначала заплатить в течении года НДФЛ на эту сумму. А это значит, что белая ЗП должна быть выше 400 т.р. в год или 33,3 т.р. в месяц.

Согласен. Такие суммы мало кто сейчас может выделить на инвестиции. Но данные проценты можно получить и при меньших вложениях. Можете хоть по 1000 р. в год вкладывать. Суммы будут меньше, но процент будет тот же. Так что каждый сам может решить, сколько он готов инвестировать. В любом случае такой вариант, намного прибыльнее, чем классические депозиты, доходность от которых уже ниже некуда.

А на этом у меня все. Жду ваших комментариев по поводу моего расчета. Напишите, что вы обо всем этом думаете. Если статья показалась вам полезной, поставьте лайк и подписывайтесь на мой канал.

***

А еще у меня есть Ютуб-канал. Приглашаю вас подписаться и на него.