Для того, чтобы начать вливаться в голландское общество, совершенно необходимы две пластиковые карточки: идентификационная (ИД) и банковская. Без ИД длительное пребывание и легальная работа в стране не возможны, так же, как и без счета в местном банке.

Тот факт, что голландцы не слишком любят кредитные карты, мне был известен до переезда. На форумах для путешественников часто об этом пишут, мол, запасайтесь наличкой. Я запаслась на первое время. А вот про ставки по депозитам путешественники не пишут. Поэтому при оформлении банковской карты я задала менеджеру этот вопрос.

Тут вышло недоразумение с терминологией. Мы общались по-английски, слово deposit она поняла как просто положить наличность на счет. На мой вопрос о депозитах менеджер не моргнув глазом рассказала, что у них обширная сеть депозитных банкоматов. Кладешь банкноты в приемник, получаешь деньги на счету. Рассказывала так обстоятельно, как будто я из глухой деревни.

Тогда я попыталась зайти с другой стороны и спросила про сберегательный счет. Да, такой есть, он открывается автоматически вместе с основным. Ага, и какой же процент можно получить с денег на сберегательном счету? А никакой! Точнее, на момент моего приезда там было меньше, чем 0.5% в год, а сейчас ровно 0.

При этом есть несколько вариантов автоматического перевода денег на сберегательный счет - например, при каждом пользовании банковской картой заранее определенная сумма уходит в сбережения. Потратил 1 евро - отложил 10 центов. Занятно, что по этой же схеме здесь работают и клиентские карты некоторых супермаркетов. Вы немного переплачиваете за покупки, избыток кладут на ваш счет. Когда набежит некоторая сумма, можно снять налом. Это старинная голландская схема сбережения, но не приумножения дохода.

Короче говоря, моя надежда на привычную схему маленького пассивного дохода исчезла сразу же. Так как же заставить голландские сбережения работать?

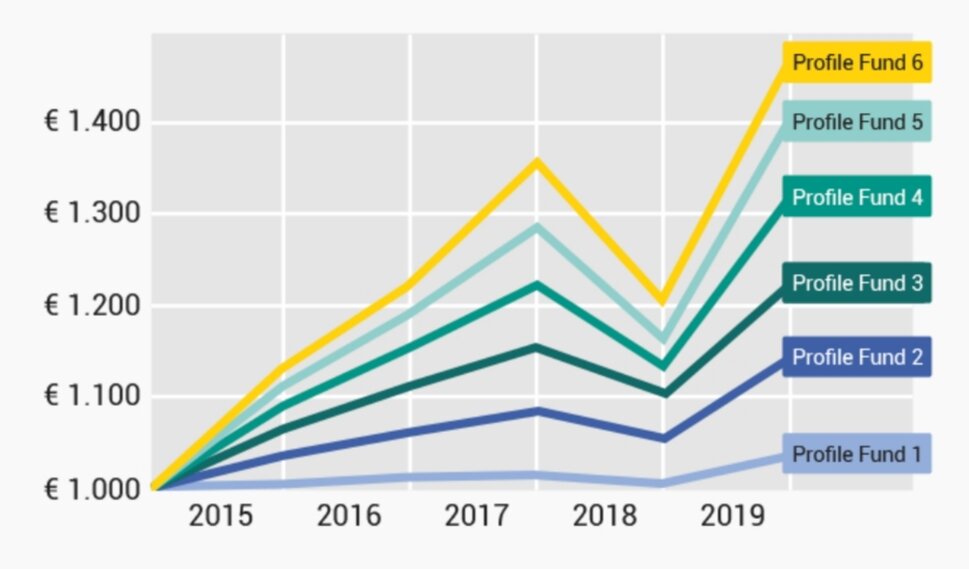

Для этого нужно открыть инвестиционный счет. Можно управлять им самостоятельно, а можно с помощью банка. Наиболее пассивный метод состоит в том, чтобы выбрать один из 6 вариантов готовых портфолио с разными степенями риска. Все детали портфолио расписаны - сколько процентов, в какой вид акций, валют, фондов и т д. С самым низким риском и процент дохода минимальный, меньше 1%. С высоким риском можно получить и больше 8%. За управление вашим портфолио банк снимает свой процент.

При этом вам 100 раз напомнят, что доходность не гарантирована и нужно вкладывать не больше, чем вы готовы полностью потерять.

Меня впечатлил такой открытый подход к управлению деньгами клиентов. Так человек гораздо серьезнее задумывается над тем, куда девать свои кровно заработанные евро. Сам решает, сам принимает риски.

У нас же финансовая грамотность граждан все еще низкая. По сути, откладывая деньги на депозитные счета в нашем банке, мы слепо доверяем им принятие решений о том, как и куда инвестировать наши деньги для получения процентов. Большинство смотрят только на предлагаемый процент, ничего не знают о рисках и просто ждут свои дивиденды. И банки ничего не говорят о рисках и не предупреждают о возможности все потерять, хотя и без предупреждений горький опыт есть у многих.