Анализируя текущее состояние экономики и импульсное движение рынка, нельзя не заметить диссонанса сложившейся картины. При тяжелом положении в экономике, подчас не лучших, а иногда провальных отчетов компаний мы наблюдаем интенсивный рост акций.

Причины столь стремительного роста ясны, это и накачка Центральными банками ликвидности, которая абсорбируется фондовым рынком и низкая база, спровоцированная падением рынка весной 2020 года. Это выборы в США, завершившиеся не так как ожидали многие аналитики, но главное, внесшие определенность в дальнейший геополитический курс крупнейшей страны мира. Все это позволило сформировать растущий импульс на фондовом рынке, поддержанный приходом на рынок армии не обладающих опытом «домохозяек».

Встает вопрос, доколе? Как вы понимаете? Любой пузырь, а в данном случае мы наблюдаем пузырь зомби компаний, просто обязан лопнуть. Что мы наблюдаем сейчас: компания, не имеющая положительных потоков прибыли, с отрицательной маржинальностью растет на фоне компаний, имеющих стабильный бизнес и хорошие потоки выручки и прибыли. Я сознательно не привожу примеры, так как вам они известны, и таких примеров тысячи. Что это – неадекватное поведение рынка или «новая нормальность». Я думаю, и то, и другое.

Первое, для меня факт, что 2020 год стал рубежом, после которого финансовая система, включая фондовые рынки изменится навсегда. Она станет другой и мультипликаторы, относительно которых инвесторы принимали инвестиционные решения выйдут на новые, совсем другие, уровни. То, что было дорого, станет нормальным. Главными показателями станут рост выручки (читай место на рынке, в своем секторе), и уровень маржинальности бизнеса. Эти показатели эффективны, когда мы видим изменения в структуре экономики – переход к постиндустриальной экономике. Значит ли это, что компании с вековой или полувековой историей канут в вечность? Думаю, что нет. Скорее, благодаря своим возможностям такие компании трансформируются путем поглощения или слияния в компании постиндустриальной эпохи. Многие из них останутся лидерами в своих отраслях и в ближайшие десятилетия. Другие компании, в которых менеджмент не окажется умелым, прозорливым и решительным не переживут этого перехода в новую экономику.

Так же среди сотен и тысяч новых компаний, которые сейчас выходят на биржу большинство не станут новыми AMAZON и GOOGLE . Но десятки и сотни компаний, которые формируют новые отрасли экономики станут новыми лидерами фондового рынка. Кто отсеет неэффективные компании от компаний будущего? Уверен – кризис и рецессия. Кризис – это рубеж или экзамен на прочность, это и есть сито, через которое происходит отсев компаний. Кризис отсеет и игроков на рынке, разделит на успешных и неопытных инвесторов. Боюсь, на стороне неопытных инвесторов будет многомиллионная армия «домохозяек», пришедших на волне снижения учетных ставок, когда инструменты фиксированной доходности стали давать почти нулевой результат, значительно меньший инфляции (ВДО и мусорные облигации я не учитываю, так как, на мой взгляд, - это инструмент для опытных инвесторов). Что же делать, спросит новоявленный инвестор? Получать знания и опыт, быть предельно осторожным и внимательным. Доходность равна риску, а риск имеет свойство реализовываться, возможно не завтра. Вопрос, КОГДА? вообще не актуален в инвестициях. Это надо принять. Нужно только знать риски в своих инструментах и их учитывать в своей инвестиционной стратегии, в своем инвестиционном портфеле.

Второе, риски коррекции, кризиса и рецессии всегда реализуются. Это факт. Важным и очевидным является принятия этого факта, не менее важным не допустить, того, чтобы страх парализовал вашу волю к инвестированию. Напоминаю, что рассматриваю каждый кризис или рецессию, как возможность купить активы на следующий экономический цикл по ценам с дисконтом от балансовой стоимости. Это позволяет на протяжении следующих фаз экономического цикла существенно, на сотни процентов увеличивать свой инвестиционный портфель.

Две стратегии поведения на рынке, из множества.

Первая, купи и держи, стратегия с высокой волатильностью портфеля, требующая от инвестора железной воли и адского терпения. В вопросе входа и выхода принятие твердого решения на основе технического анализа на больших тайм фреймах. Все остальное не смотрю, не читаю. В период трансформации экономики и рынка может привести к фиаско. Держи, не держи лонги, на медвежьем рынке, результат можешь получить только после формирования разворота и восстановления котировок. А если нет, если котировки не восстановятся в связи с неактуальностью сектора для мировой экономики? Так было с железнодорожными акциями или угольной отраслью, история ушла вперед, новая экономика – новые лидеры.

Для меня данная стратегия возможна в перспективных отраслях, на которые делаю ставки в новом экономическом цикле, когда вы инвестируете в отраслевые ETF на восстановительной волне после рецессии или кризиса.

Вторая, активная, сокращая риски, режете доходность, кривая вашей доходности будет более пологой, менее волатильной. Вы сознательно держите значимую часть в портфеле в виде кэша или инструментов с высокой ликвидностью. Этот ваш резерв, позволяет вам в случае, наступления коррекции или рецессии выкупать активы с дисконтом. То, что, возможно, «недозаработали» на волне роста, вы компенсируете перезаходя в акции по более низким ценам на коррекции. Искусство, опытного инвестора позволяет этот резерв использовать при формировании спекулятивных позиций, например в ходе IPO . Мне данная стратегия позволяет с 2017 года иметь трехзначную годовую доходность, проходя при этом, как минимум, коррекцию 2018 и рецессию 2020 годов.

Покупка акций на IPO достаточно рискованное дело, так как нет истории акции. Можно рассматривать бизнес-модель компании, менеджмент, ее роль и значение в отрасли, но нет поддержки в виде фундаментальных и технических показателей. В данный момент на этом рынке пузырь, сравнимый с пузырем доткомов в начале 2000-х. Однако, мы знаем, что зарождение новой экономики всегда проходит через этап пузыря и переживание последствий его схлопывания. Так было в 2000-х, так, вероятнее всего, будет и теперь.

Когда?

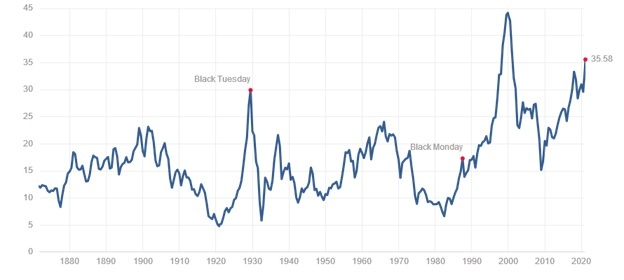

Если посмотреть на график коэффициента P/E Шиллера за 150 лет, то можно сделать вывод о том, как мы близки к значениям кризиса доткомов, однако, финансовый кризис начинался и при меньших значениях при ипотечном пузыре 2008 года или при Великой рецессии 1929 года.

А вот подсмотренный график со значением средней стоимости компаний индекса S&P 500. На нем мы видим отношение капитализации к балансовой стоимости компаний. Да, безусловно, инфляция перекинулась на активы и это следствие деятельности мировых Центральных банков и ФРС, но как сильно мы оторвались от среднего за 18 лет значения не может не настораживать.

А теперь перейдем к новостям:

👉 Вашингтон. 12 февраля. ИНТЕРФАКС - Федеральная резервная система (ФРС) протестирует способность крупнейших банков США справиться с гипотетической рецессией, которая повлечет за собой резкое снижение финансовых рынков и подъем безработицы выше 10%. Стресс-тесты, ежегодно проводимые Федрезервом с целью оценки способности банков противостоять серьезным рыночным и экономическим шокам, в этот раз будут включать в себя сценарий,

предполагающий, что рецессия в США начнется уже в первом квартале 2021 года при тяжелом глобальном спаде, а также серьезном стрессе на рынках коммерческой недвижимости и корпоративных облигаций.

👉 "Безработица в США в рамках "крайне неблагоприятного" сценария поднимается на 4 процентных пункта и достигает пика на уровне 10,75% в третьем квартале 2022 года. ВВП США опускается на 4% в период с четвертого квартала 2020 года по третий квартал 2022 года, и цены активов резко снижаются, в том числе рынок акций падает на 55%", -говорится в сообщении Федрезерва.

👉 "Банковский сектор обеспечивал экономике поддержку, необходимую для выхода из кризиса, в течение всего прошлого года. Поскольку неопределенность сохраняется, этот стресс-тест даст нам дополнительную информацию относительно устойчивости сектора", - заявил заместитель председателя ФРС по надзору за банковским сектором Рэндал Куорлз.

Прошлогодние стресс-тесты показали, что ведущие американские банки смогут выстоять при различных сценариях, однако, учитывая сохраняющуюся экономическую неопределенность, Федрезерв ограничил выплаты банков, чтобы сохранить устойчивость финансового сектора.

И как всегда, внимательно читаем последний абзац.

Может не так и неправы великие инвесторы Баффет и Далио, аккумулирующие кэш для последующих покупок. В 2020 году их ругали за неэффективность, но они управляют портфелями в сотни миллиардов долларов, и не могут выйти из акций одномоментно, как, собственно, и войти. Все это говорит, на мой взгляд, о второй рецессионной волне кризиса, и, возможно, близкой по срокам.

Значит ли это, что нужно срочно продавать активы? Решать вам. Я в рамках своей инвестиционной стратегии увеличиваю долю в кэше, поддерживаю валютный баланс между рублем, долларом и евро. Однако, доля в акциях достаточно высока, порядка 75%, и намерен ее сокращать, пузыри не надуваются вечно.

Удачных инвестиций, и внимания к себе и близким!