Недавно меня спрашивали, что я думаю о Merck. Безусловно, я не собирался обходить стороной эту компанию, хотя не всё в её финансовых показателях мне нравится. Но, учитывая новостной фон, появилась возможность взять эту компанию на хорошей коррекции от максимумов.

Пришло время заглянуть внутрь.

Merck & Co.

Сразу скажу, что #merck - одна из крупнейших фармацевтических компаний, и самая крупная в моём портфеле. Капитализация составляет почти 190 миллиардов $, так что описать все составляющие компании будет проблематично. Поэтому сконцентрируемся на самом важном.

Merck & Co., Inc. – международная фармацевтическая компания родом из США. Основана в 1970 году.

- Основные исследовательские центры: в США, Швейцарии и Китае.

- Производственные мощности: в США, Пуэрто-Рико, Японии, Сингапуре, Южной Африке и других странах Западной Европы, Центральной и Южной Америке, Азии.

Компания работает в сфере здравоохранения в двух сегментах: занимается разработкой рецептурных лекарств, вакцин, биологической терапией и продуктами для здоровья животных.

- Фармацевтический сегмент - рецептурные и продающиеся без рецепта терапевтические и профилактические средства, вакцины с акцентом на разные возрастные категории.

- Animal Health - продукты для здоровья животных, включая фармацевтические и вакцинные продукты для профилактики, лечения и борьбы с болезнями.

Кроме этого компания публикует на некоммерческой основе информационные издания о здравоохранении, такие как химический справочник «Мерк индекс» и медицинский справочник "The Merck Manuals".

Через свои дочерние компании за пределами США Merck реализует препараты оптовым торговцам и розничным продавцам лекарств, больницам, госучреждениям и поставщикам управляемых медицинских услуг, а в том, что касается здоровья животных - ветеринарам и дистрибьюторам.

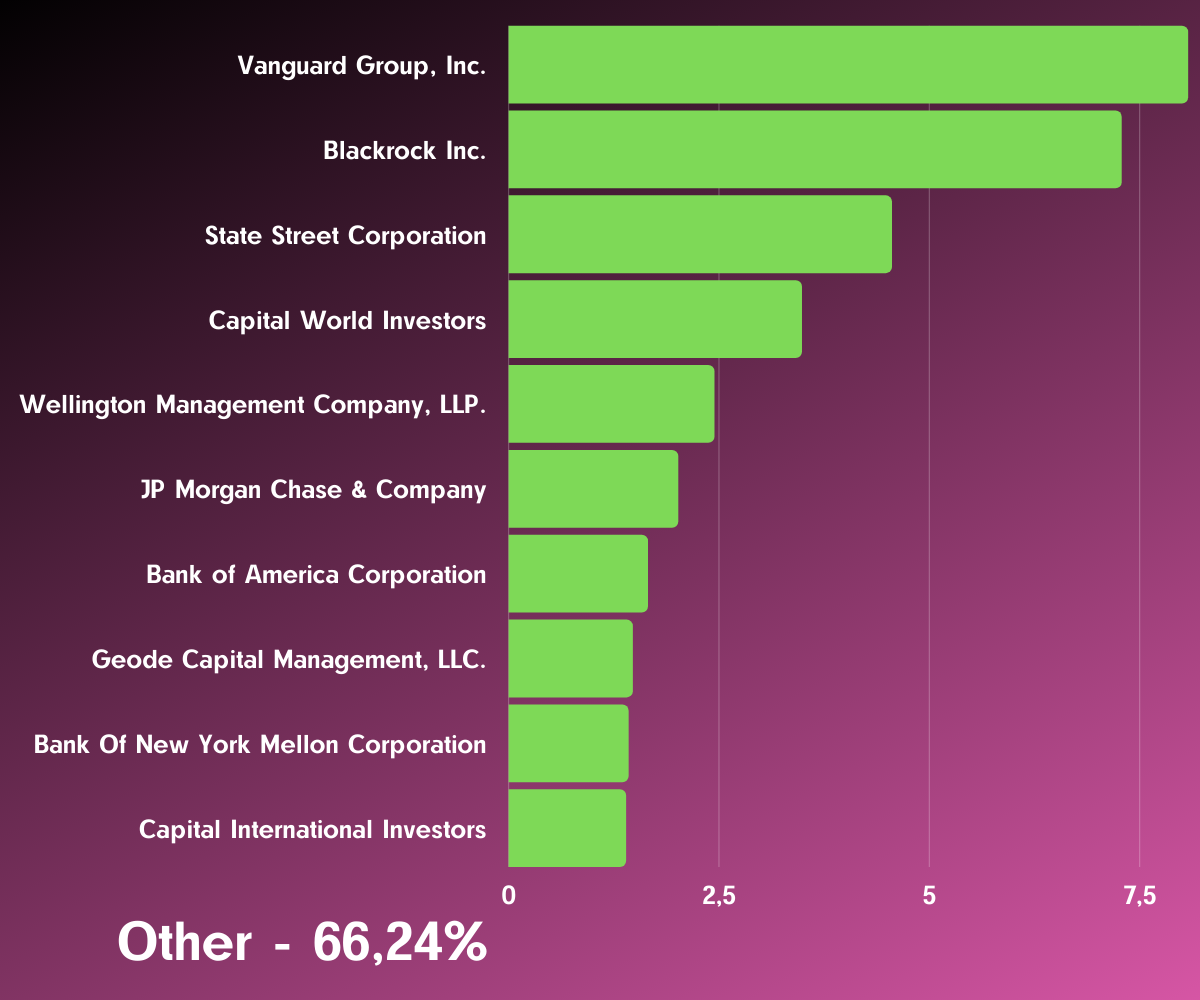

Акционерный капитал

В структуре акционеров всем известные имена с долями от 8,07% до 1,39%. Доля акций в свободном обращении - 66,24%.

Есть подозрение, что в виду последних событий доли могут измениться, но об этом чуть позже.

Недавно компания Уоррена Баффетта Berkshire Hathaway приобрела акции Merck на 2 миллиарда $, но эти данные пока ещё не отразились в акционерном капитале Merck.

Финансовые показатели

Кто читает мой блог помнят, какие показатели у Sanofi, Brystol-Myers и Dr. Reddy’s. Нельзя списывать со счетов капитализацию Merck под 200 миллиардов $ и финансовые возможности для поглощений, но и идеальными такие показатели назвать сложно, а огромная капитализация снижает потенциал для роста.

Капитал проседал до 2019, активы - до 2018. Последние 2 года ситуация выправляется.

Из положительного - ежегодный buyback (обратный выкуп акций). С 2011 компания выкупила 18% от общего объёма акций.

EPS (прибыль на акцию) растёт.

Выручка ежегодно растёт. Прибыль растёт с просадками.

Свободный денежный поток сложно как-то охарактеризовать.

С поправкой на то, что компания проводит выкуп и постоянно инвестирует в новые исследования и разработки, заключим, что показатели на средних уровнях.

Мультипликаторы

Компания торгуется за 4 годовых выручки (P/S) и 26 годовых прибылей (P/E). Среднеотраслевой P/E - 28.

Нельзя скачать, что акции дешёвые, но и не переоценены.

Рентабельность

С рентабельностью всё также в порядке.

Дивиденды

Merck ежеквартально выплачивает дивиденды (около 40% от прибыли) и старается ежегодно увеличивать выплаты (на протяжении 10 лет), что безусловно скрасит ожидание в этих акциях. Форвардная дивидендная доходность около 3,2%.

Последние новости

Недавно были новости, которые привели к сильному снижению котировок акций.

Merck прекращает разработку своих кандидатов на вакцину от коронавируса V590 и V591. Клинические исследования показали, что V590 и V591, как правило, хорошо переносятся, но иммунные реакции были ниже, чем после естественной инфекции. Компания планирует сосредоточится на создание препаратов для его лечения: MK-7110 и MK-4482.

То есть компания официально выбывает из гонки по вакцине от Covid-19.

Вакцина - далеко не самое главное в деятельности Merck. Да и как говорил прежде, на всей этой истории заработают не только и не столько производители вакцины, но и те, что будут заниматься лечением уже переболевших (учитывая последующие осложнения по здоровью).

Генеральный директор Merck Кен Фрейзер уходит в отставку после почти 30 лет работы в компании. C 30 июня компанию возглавит финансовый директор Роберт Дэвис, занимающий свою должность с 2014 г. Ранее он занимал руководящие должности в Baxter International, а также проработал 14 лет в Eli Lilly.

Хорошо или плохо - пусть рынок оценит.

Кроме этого:

- Merck получила разрешение FDA на препарат VERQUVO для снижения риска смерти от сердечно-сосудистых заболеваний и сердечной недостаточности.

- Препарат LYNPARZA, разработанный Merck и AstraZeneca, получил в Японии разрешение на использование для лечения трех типов распространенного рака в качестве поддерживающего лечения после химиотерапии первой линии.

- Merck & Co приобретает производителя лекарств OncoImmune. Сделка позволит Merck получить препарат CD24Fc способный облегчить симптомы и снизить смертность пациентов с тяжелыми или критическими случаями COVID-19.

Это не единственные новости - было ещё достаточно много поглощений, сотрудничеств, и одобрений в препаратах.

Но отдельно хотел бы отметить главную новость, из-за которой котировки компании начали снижаться - это разделение Merck на две компании, которое запланировано на этот, 2021 год.

Ожидается, что Merck преимущественно будет заниматься онкологией и вакцинами, а Organon (вторая компания) - женским здоровьем и бионаправлением.

- Сразу скажу, что для инвестора это не несёт какой-либо угрозы. Владельцы акций Merck, в случае разделения, получат акции новой Organon.

А с точки зрения бизнеса и учитывая масштабы Merck, выделение каких-то направлений в отдельные дочерние компании - не такая уж плохая идея.

Динамика акций

Пока тенденция такова, что стоимость скорректировалась с 85$ до 75$ (вернувшись на уровень ноября 2018), где я их и подобрал.

Максимум в 92$ был в конце декабря 2019 и в январе 2020. По мультипликаторам эту стоимость можно считать справедливой.

Прогнозы

- Citigroup - 105$ (от 05.01.2021)

- Guggenheim Partners - 97$ (от 18.01.2021)

- Barclays Capital - 90$ (от 25.01.2021)

- UBS - 98$ (от 22.12.2020)

- Societe Generale - 105$ (от 22.12.2020)

- Leerink Partners - 103$ (от 29.10.2020)

Заключительные выводы и мысли

Если честно, эту компанию я подобрал в долгосрочный #инвестиционный портфель без особого энтузиазма и скорее для того, чтобы просто была в качестве диверсификации к другой фарме.

Но в целом компания большая, надёжная и стабильная. С хорошими дивидендами. Нюанс в том, что при нынешней капитализации быстро и стремительно расти стоимости акций не получится.

Поэтому я скорее ожидаю постепенного роста, а ставку делаю именно на надёжность эмитента.

Основным драйвером роста для выручки компании может стать противораковый препарат Keytruda. По ожиданиям компании, за счёт расширения сферы применения (которое уже происходит в разных странах), к 2025 году Keytruda сможет приносить 26 миллиардов $ в год.

Так, комитет Европейской комиссии по лекарственным средствам рекомендовал одобрить препарат Keytruda от Merck в качестве мототерапии рака толстой кишки у пациентов с опухолями типов MSI-H и dMMR, а также препарат уже получил два новых разрешения от Японского агентства фармацевтических препаратов и медицинских устройств для применения при лечении рака пищевода.

Для Merck разработка Keytruda стала, фактически, золотой жилой, которая сама себя масштабирует.

И это та причина, почему не смотря на возможное продолжение снижения решил подобрать акции именно сейчас - любые позитивные новости, включая одобрения иностранных контролирующих органов по новым направлениям применения Keytruda, могут развернуть акции в новый восходящий тренд.

Но ещё раз отмечу: говоря о развороте акций и новом тренде я не имею в виду спекулятивный заработок на изменении котировок. Эта, как и все другие фармацевтические истории, рассматриваются мной исключительно под долгосрочные инвестиции.

Надеюсь, обзор оказался полезным. Благодарите лайком, если так.

Возможно, вам окажутся интересными другие мои заметки по теме:

Общий обзор на тренды будущего и биофармацевтов в частности.

Небольшая заметка по Bristol-Myers.

Такой же детальный обзор на eHealth.

И так полюбившаяся мне Dr. Reddy's Laboratories.

По традиции - будьте богаты, здоровы и любимы.