Если доходы - это деньги, которые к нам приходят, то расходы - это деньги, которые от нас уходят.

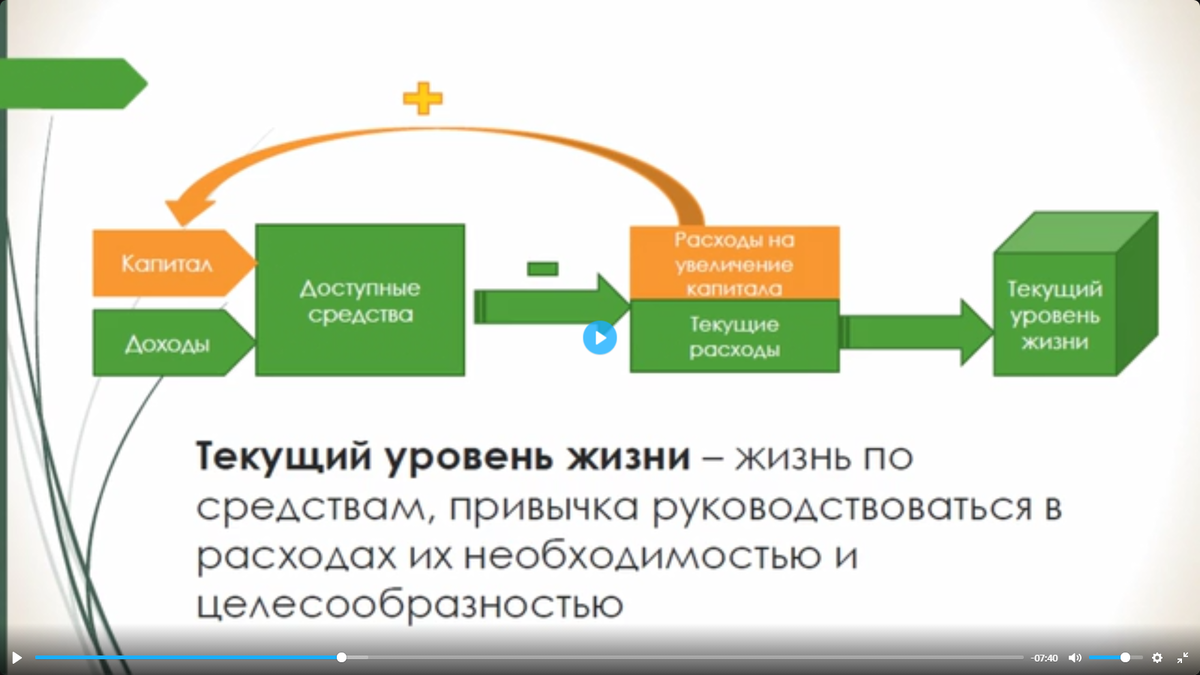

Расходы бывают двух видов: текущие и вложения в капитал. Вложения в капитал - это платежи себе, вклад в свою стабильность и безопасность. Текущие платежи определяют уровень вашей жизни, степень удовлетворения потребностей.

Расходы имеют естественное стремление к росту, а доходы - к снижению. Если ничего не делать, то расходы будут расти, разрыв между доходами и расходами приведёт к финансовым потерям. Поэтому мечта о безбедной жизни на тёплом берегу не состоятельна - даже если вы накопите капитал, оставите работу, без управления и контроля капитал будет уменьшаться.

Финансовое образование - это разрушение неведения ребёнка о том, как формируется семейный бюджет, откуда берутся родительские деньги, как расходуются.

Чтобы сохранять финансовую стабильность, нужно быть внимательным к тому, что происходит с вашими деньгами.

Для снижения расходов подвергайте их необходимость постоянному обоснованному сомнению.

Для увеличения доходов оценивайте целесообразность вложения собственных ресурсов - внимания, сил, времени, денег - в то или иное направление. Насколько трата этих ресурсов приводит вас к деньгам?

Контроль расходов подразумевает

- регулярный учёт личных и семейных трат

- контроль над эмоциональными покупками

- отказ от потребительских кредитов

- при росте доходов на 20% повышать расходы можно только на 5 %

- расходы должны расти в 4 раза медленнее, чем доходы

- излишек направлять на формирование капитала (пассивный доход)

Формула роста финансового благополучия

Когда часть средств мы вкладываем на увеличение капитала, это даёт прирост капитала и пассивный доход.

Если приучить себя жить по средствам, брать под контроль траты и не влезать на эмоциях в кредиты, то легче будет поддерживать финансовую дисциплину и взрослым, и детям.

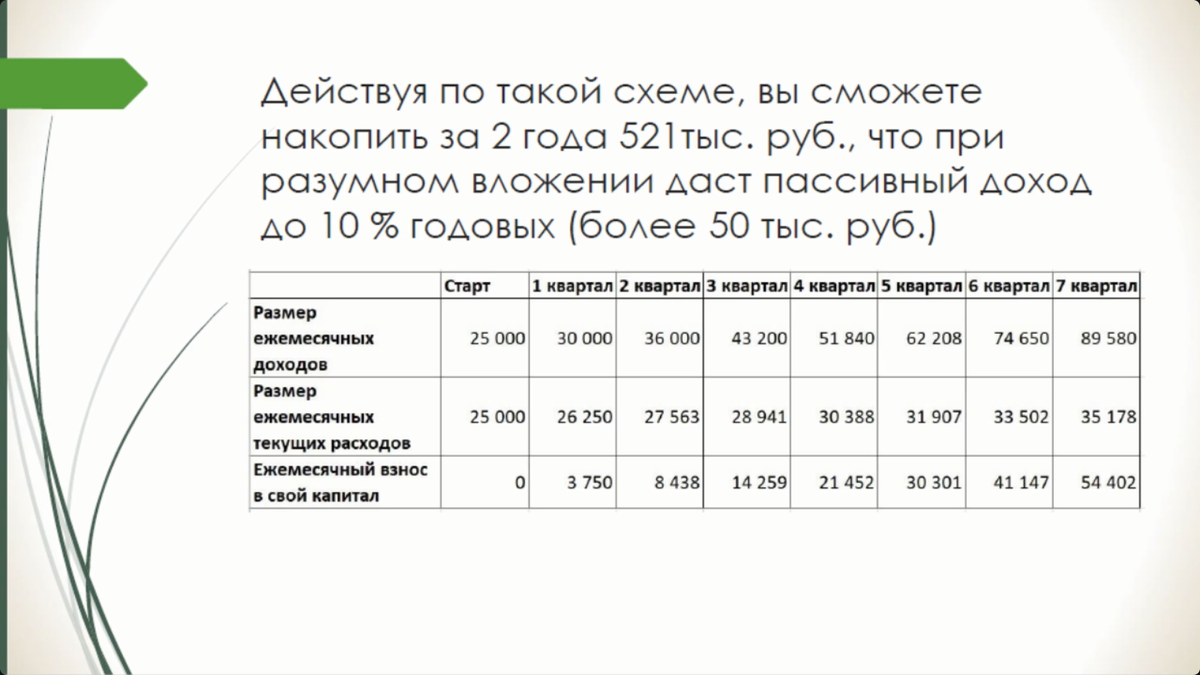

Даже, если вы зарабатываете всего 25 000 рублей, можно найти подработку на 20%.

Препятствия, которые мешают реализовать эту схему в жизнь.

Финансового благополучия Вам и Вашим детям!