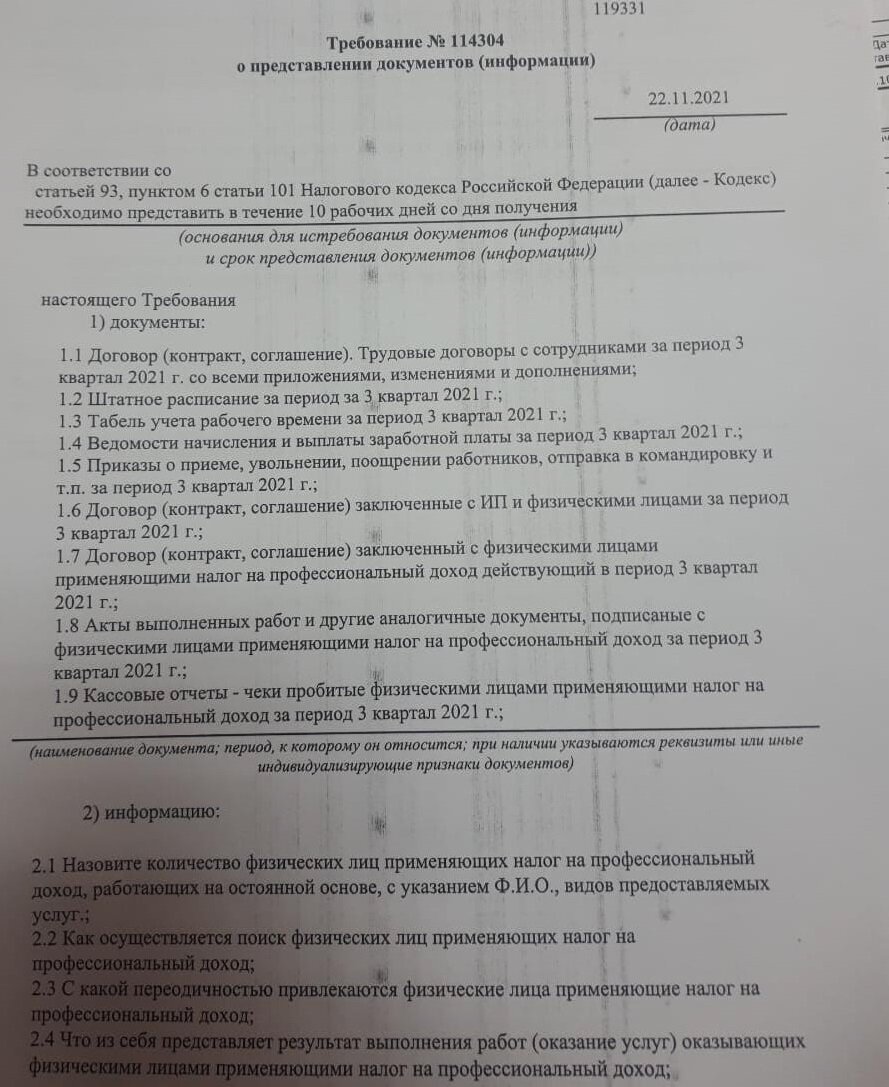

В ноябре 2021 г. компания получает от налоговой требование о предоставлении документов в связи с проведением в отношении компании камеральной налоговой проверки по декларации 6-НДФЛ за 3 кв. 2021 года.

Бухгалтер компании обращается ко мне за консультацией и подготовкой ответа на данное требование.

Моя работа началась, как и всегда с анализа требования:

1. В первую очередь смотрим основания для истребования документов – налоговая ссылается на статью 93 и пункт 6 статьи 101 Налогового Кодекса Российской Федерации.

Разбираем что это за статьи:

- ст. 93 – общая статья, регламентирующая процедуру запроса документов у налогоплательщиков.

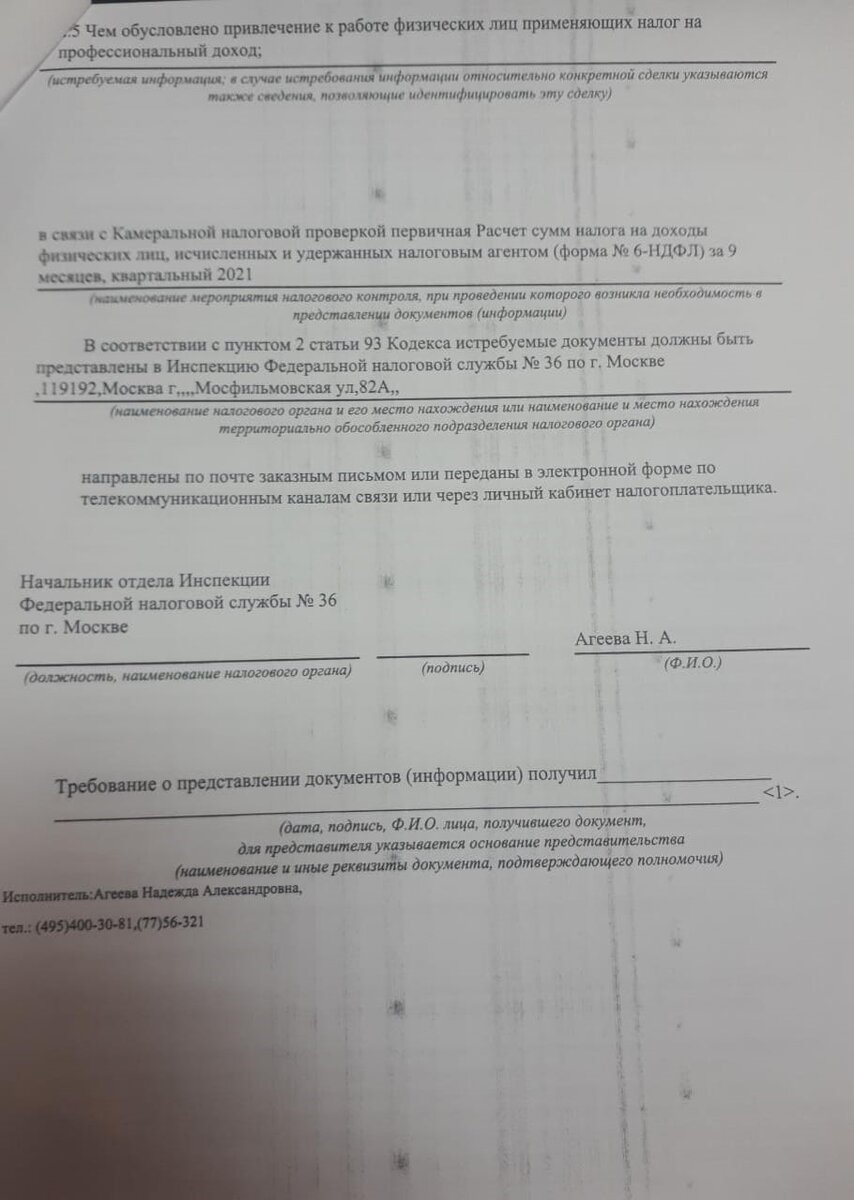

- п. 6 ст. 101 – регулирует проведение Дополнительные мероприятия налогового контроля. То есть мероприятия, которые должны проходить уже после завершения проверки.

А вот это уже интересно!

Это основание надо разобрать подробнее:

Решение о проведении дополнительных мероприятий налогового контроля может быть вынесено не ранее проведения процедур:

окончания налоговой проверки и составления акта налоговой проверки;

вручения акта налоговой проверки;

уведомление налогоплательщика о дате и времени рассмотрения материалов налоговой проверки;

рассмотрения материалов налоговой проверки руководителем (заместителем руководителя) налогового органа.

Но ни акта, ни его вручения компании, ни уведомления о дате и месте рассмотрения материалов проверки, ни, естественно, какого-то рассмотрения по данной проверке не было. Соответственно у нас сразу появляются сомнения в обоснованности и законности такого запроса, но продолжаем анализ дальше.

2. Смотрим также в рамках какого мероприятия налогового контроля идет запрос.

Видим - камеральной налоговой проверки по декларации 6-НДФЛ за 3 кв. 2021 года.

Ок, это тоже важно, потому что основания запросов в рамках проверок и вне рамок проверок отличаются.

3. Анализируем дальше, что от нас хочет получить инспектор.

Налоговая просит предоставить документы (договоры, чеки, акты, штатное расписание, табель учета рабочего времени, ведомости по зарплате, приказы о приеме/увольнении сотрудников и тд.) и информацию.

Отсюда можем сделать вывод, что налоговая сомневается, что наш самозанятый был самостоятельным лицом, по их мнению, он был нашим сотрудником. А это значит, что мы не доплатили в бюджет НДФЛ и страховые взносы.

Сразу считаем риски по доначислениям:

- НДФЛ – 13% от 1 425 000 руб – 185 000р.

- Страховые взносы – около 30 000р.

- Штраф 20 % - около 43 000р.

- Пени – примерно 20 000 - 30 000 руб.

Итого почти 300 000р.

Не смертельно, конечно, но, естественно, очень не хочется платить и это.

4. Дальше переходим к анализу непосредственно документов по работе с самозанятыми.

Запрашиваю документы и информацию (почти как налоговая, только в отличии от налоговой со мной нужно быть максимально честным.).

Получаю от клиента документы (те немногие, что были) и пояснения:

Выплаты были в адрес самозанятого бухгалтера. Договор действовал с марта по август 2021 года. И всего по договору самозанятый получил – 1 425 000 руб.

Ок, убедились, что самозанятый он действительно не сотрудник (это самое важное), что он один (легче контролировать и меньше документов), что он при этом бухгалтер и знает специфику, а значит в крайне случае сможет сходить на дорос и правильно ответить на все вопросы, которые ему зададут инспекторы.

Но проблема была в том, что документов было крайне мало – только договор, который тоже требовал доработки, формальные акты и чеки. Самих результатов работы (консультаций, заключений, справок и тд) в наличии не было.

Ну и самое печальное, что цены были явно нерыночными… Экспресс-анализ не стоит 1 млн, да и консультаций на такую сумму нужно провести не 2…

Но как говорится, если бы клиенты всегда все делали правильно, у таких как я не было бы работы.

В общем работаем с тем, что есть.

Я рекомендую придерживаться следующей стратегии:

1. Причесываем договор, чтобы в нем не было даже намека на трудовые отношения;

2. По возможности делаем дополнительные документы к договору.

Например:

- в договоре у нас указано, что конкретизация услуги и условия ее предоставления, определяются в Запросе Заказчика на предоставление услуг, которые должны были бы быть оформлены как приложения к договору. Соответственно у Заказчика должны быть оформлены такие Запросы.

- а оплата производится исходя из ставки оплаты за 1 час оказания услуг и фактического количества часов, затраченных Исполнителем для оказания услуг, определяемых в соответствии с Актом приема-передачи услуг. Соответственно акты не должны быть формальными (как обычно любят в них писать «Бухгалтерский услуги - 1 шт - 300 000р.») в них должна быть отсылка к Запросам и фактически потраченное время.

3. Готовим ответ на требование без предоставления документов.

4. Строим стратегию дальнейшего поведения.

Первые 2 пункта мой клиент взялся реализовывать самостоятельно с учетом моих рекомендаций.

А вот ответом на данное требование и построением стратегии дальнейших действий занималась я.

По ответу главное нужно было не предоставлять документы, прямо не отказывая налоговой.

Поэтому ты заняли позицию «я не поняла»:

«Как же так? Вы (в смысле налоговая) пишите, что в отношении данной декларации проводятся мероприятия дополнительного контроля, но акта проверки не было, рассмотрения ее материалов тоже. Пожалуйста уточните основания истребования документов и пояснить какие именно дополнительные мероприятия налогового контроля проводятся».

Примерно как-то так я и написала. Только со ссылками на Закон)

Дальше, по моему мнению, ситуация могла развиваться по двум вариантам:

1. Пришлют новое требование, убрав из основания 101 статью о допмероприятиях.

- В этом случае, если к моменту получения требования пройдут сроки на проведение камеральной проверки (КНП) (что было бы с высокой долей вероятности) - укажем на это и не будем давать документы. Плюс укажем что в КНП не могут требовать документы кроме определенных случаев, плюс сведения о самозанятых не относятся к предмету КНП 6-НДФЛ.

- А если сроки не выйдут дадим только документы по сотрудникам.

2. Ничего не пришлют и

- КНП этой декларации завершится без доначислений. Такой вариант тоже вполне реален. Сейчас такие запросы массовая история и не всегда инспекторы успевают отрабатывать все.

- КНП этой декларации завершится с доначислениями. Тогда боремся дальше: пишем возражения на акт камеральной проверки, участвуем в рассмотрении материалов проверки и тд.

Подготовила, отправила ответ. Остались в ожидании.

Но в следующие 4 месяца реакции от налоговой не поступило.

И только в начале апреля 2022 года мы получили аж два требования. Но уже в рамках камеральной проверки годовой декларации 6-НДФЛ. Первое требование почти под копирку как то, которое получали в ноябре 2021 о предоставлении документов, второе - о даче пояснений, но по этому же вопросу.

Так как предмет проверки и риски остались, по сути, прежними, стали действовать по проверенной схеме.

Готовим два ответа:

1. В предоставлении документов мягко отказываем, аргументируя тем, что в рамках камеральной проверки налоговый орган не вправе запросить дополнительные сведения и документы.

Закрытый перечень, когда могут:

1) при применении льгот по проверяемому налогу;

2) при проверке декларации по НДС с заявленной суммой налога к возмещению;

3) при камеральной проверке налогов, связанных с использованием природных ресурсов.

Ни один из этих случаев к нашей ситуации не подходит.

2. А вот пояснения, естественно, предоставляем, но тоже краткие:

В связи с получением вышеуказанного требования нашей компанией проведен внутренний аудит-анализ Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 12 месяцев 2021 года. По итогам проведенного анализа факты неотражения или неполноты отражения сведений, а также ошибок и (или) противоречий в представленном за указанный период расчете 6-НДФЛ не выявлены, т.к. расчеты с исполнителями-самозанятыми не включаются в Расчет по форме 6-НДФЛ.

Ответы отправили и снова стали ждать, как себя поведет налоговая.

А она не заставила себя ждать и уже через пару недель прислала третье требование о предоставлении пояснений в рамках этой же камералки 6-НДФЛ за 12 месяцев 2021г.

Клиенты были уже не просто насторожены, они были напуганы и думали, что налоговая точно от них не отстанет.

Инспектор действительно не поленился сделал запрос в банк, получил отчет о движении денежных средств компании по этому счету, вычленил оттуда платежи в адрес нашего самозанятого-бухгалтера, проанализировал их и написал обоснование аж на 5 страницах.

Но я воробей стреляный, меня одними объемами не напугать)

При детальном анализе аргументов налоговой стало понятно, что работу они свою делают не просто формально, а местами просто пытаясь натянуть сову на глобус.

Вот основные аргументы налоговой:

А теперь посмотрите на эти «идентичные» выплаты, которые они сами прописывают в своем же обосновании

А вот инспектор увидел идентичность в этих цифрах, поэтому он открытым текстом написал, что выявил занижение НДФЛ:

Подготовила еще одни пояснения, так скажем для непонятливых:

Но так как инспектор все-таки старался я решила в этот раз отдать ему должное и написать расширенные пояснения.

Вот мои аргументы:

1. Услуги, которые предоставлял Исполнитель Налогоплательщику не предполагали постоянного совместного сотрудничества и являлись услугами временного характера.

2. Ни Налоговое законодательство, ни Гражданское законодательство не содержит ограничений относительно возможности заключения компанией договора подряда (субподряда), договора оказания услуг с физическими лицами, зарегистрированными в качестве самозанятых (глава 37, 39 ГК РФ)

3. Исполнитель осуществляла свою деятельность самостоятельно:

- применяя свои знания и умения,

- на своем оборудовании,

- сама определяла способы оказания услуг/выполнения работ,

- выполняла услуги по заданию в согласованные сроки без следования какому-либо графику,

- место оказания услуг/выполнения работ определялось Исполнителем самостоятельно,

- она самостоятельно управляла своими банковскими счетами,

- самостоятельно платила налоги,

- не подчинялась правилам внутреннего трудового распорядка.

4. Исполнитель ни на момент заключения с ней договора, ни в процессе их исполнения, не выражала какого-либо желания на заключение с ней трудового договора, что с учётом добровольности выбора трудовых отношений, свободы заключения и формы договоров, диспозитивно предусмотренных действующим законодательством, не позволило Налогоплательщику в принудительной форме трансформировать договор на оказание услуг с самозанятой в трудовые против ее воли.

5. По результатам оказанных услуг/выполненных работ Исполнитель предоставляла Акты на оказанные услуги/выполненные работы (результаты работ), где Исполнитель фиксировала конкретный перечень услуг/работ, которые были оказаны в рамках взаимодействия Налогоплательщика с Исполнителем. Дополнительно Исполнитель предоставляла компании чек по произведенной оплате.

6. В соответствии с договором, заключенным с Исполнителем, оплата производилась за конкретно оказанную услугу/выполненную работу после подписания акта.

7. Довод Инспекции, что «ежемесячные выплаты физическим лицам, зарегистрированным в качестве налогоплательщиков налога на профессиональный доход от Общества» сам по себе, не является свидетельством трудовых отношений.

8. Довод Инспекции, что «размер выплат идентичен» является несостоятельным, так как размеры выплат НЕ идентичны, что видно из того же отчета о движении денежных средств по счету Налогоплательщика, имеющегося в распоряжении Инспекции.

Все это было приправлено немалым количеством ссылок на законы и судебную практику. При этом документы мы по-прежнему никакие не давали, но к моменту ответа на данное требование большая часть документов у клиента уже была в наличии, поэтому договор также был поправлен с учетом всех рекомендаций.

Ответ на это требование был отправлен в налоговую в середине мая 2022 годы.

Акт камеральной проверки и решение по ней оформляются лишь в том случае, если налоговый орган выявил какое-либо нарушение налогового законодательства. Компания моих клиентов так и не получила акт проверки.

С учетом того, что все мыслимые и немыслимые сроки для его вынесения давно уже вышли, можно с уверенностью говорить, что больше рисков доначисления 300 000 руб по этому договору с самозанятым для моего клиента нет!