Всем привет!

Сегодня выходной и я изолируюсь от публикации статей по кодингу. Постараюсь сделать это традицией. Сегодня я публикую ряд статистической информации, касающейся деятельности нефтяных компаний России за 2020 год. Сразу возникает вопрос: на дворе 2023 год, а почему статистика за 2020 год? Дело в том, что я за основу беру цифры из годового отчета ПАО "Сургутнефтегаз", находящийся в открытом доступе на их сайте. Отчет за 2021 год должен был быть опубликован в 2022 году, но Компании получили право не публиковать отчетность, чем они поспешили воспользоваться. В итоге, есть только информация за 2020 год. Если кто-то подскажет где можно взять более свежую информацию, то сообщите мне в комментариях - буду благодарен.

Также представленная информация есть в формате видео. Посмотрите его - я старался. Не забудьте поставить лайк. :-) вот ссылка: ссылка.

Итак, начинаем. Объем добытой нефти. Всего 512,8 млн. тонн.

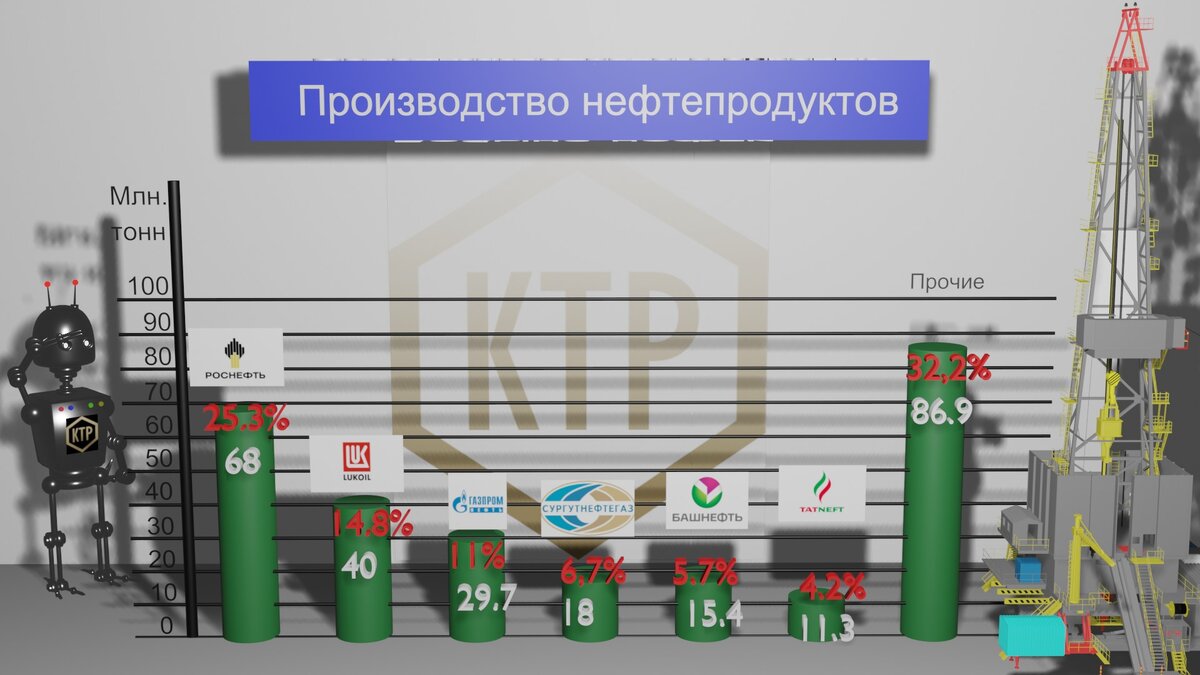

Производство нефтепродуктов. Всего 270,0 млн. тонн.

Думаю, что тут комментировать особо нечего. Это основные показатели работы вертикально-интегрированных нефтяных компаний - сколько они добыли и сколько переработали.

Идем дальше. Объем разведочного бурения. Всего 983,8 тыс. метров.

Тут я поясню. Этот показатель по сути говорит о том, как компания относится к своему будущему - как она наращивает свой потенциал. Если не занимается разведочным бурением, то через какое-то время все запасы иссякнут. Новых объектов добычи не будет.

Идем дальше. Объем эксплуатационного бурения. Всего 27 млн. метров.

Как я говорил ранее, я информацию брал из отчета ПАО "Сургутнефтегаз". А эта компания особо трепетно относится к бурению. Поэтому и показывает эти параметры как одни из основных. Но, нужно сказать, что этот показатель дает понимание как компания осваивает имеющиеся мощности. Без эксплуатационного бурения добыча будет падать - старые скважины будут иссякать, обводняться и т.д.

Какие можно сделать выводы из этой вакханалии статистики? Если честно, то я не большой мастер делать какие-то анализы. Но, что я хочу сказать... Рассматривая такую статистику с 2018 года, я особое внимание обращаю на одну сладкую парочку: "Татнефть" и "Башнефть".

Смотрите, по добыче нефти "Татнефть" в два раза превосходит своих башкирских соседей. По остальным показателям "Татнефть" уступает. Вот во сколько раз "Татнефть" крупнее "Башнефти"? Ну, предположим, что в два раза. Условно. А во сколько раз капитализация "Татнефти" больше капитализации "Башнефти"? Давайте смотреть:

Капитализация "Татнефть" - 727 млрд. руб.

Капитализация "Башнефти" - 139 млрд. руб.

То есть капитализация "Татнефть" более чем в пять раз больше капитализации "Башнефть". Да, информацию я взял на сегодня, то есть по состоянию на январь 2023 года, а показатели приводил за 2020 год. Но, поверьте мне - ситуация примерно такая есть и не меняется.

Как такое может быть? Компании по производственным показателям отличаются в два раза, а по капитализации в пять?

Я в 2018 году озадачился таким вопросом. Возможно, что причины могут быть в следующем: акции "Татнефть" входят в расчет индекса. Акции "Башнефть" не входят. По акциям "Татнефти" есть фьючерсы, по акциям "Башнефти" нет фьючерсов. Акции "Татнефти" торговались на лондонской бирже, акции "Башнефти" не торговались на лондонской бирже. Кроме этого с "Башнефтью" связаны разные странные истории, в которых фигурирует АФК "Система" и происходили разные отжатия и переотжатия.

Но, всё вышеобозначенное не связано с добычей нефти, продажей нефти и прочим. Все-таки, я считаю, что в нефтяных компаниях важнее производственные показатели, а не факт торговли фьючерсами, нахождение в индексах и пр.

Да, можно было бы рассуждать, если бы одна компания добывала нефть в Татарстане, а другая - на Сахалине. Могли быть разные затраты на добычу, могли быть разные составы нефти и пр. Но, эти компании основную часть своей нефти добывают в соседних регионах. Надо полагать, что по составу добываемая нефть аналогична, геологические условия добычи примерно одинаковые. Соответственно и затраты на добычу должны быть примерно одинаковые. Также и НПЗ, ориентированные на одинаковую нефть, тоже принципиально не должны отличаться.

Когда я увидел эту ситуацию, то избавился от акций "Татнефть" и больше с ними не связывался. Но, проходит время - а ситуация не меняется. "Татнефть" дорожает, платит периодически хорошие дивиденды и ее капитализация остается в пять раз выше, чем у "Башнефть".

Может я чего-то не понимаю и моя логика в корне не верная?

Если у кого-то есть свои мысли на этот свет - излагайте её в комментариях.

P.S. А может просто мир сошел с ума, и на эту капитализацию вообще равняться не стоит? Например, капитализация компании "Pinterest" составляет 1,2 трлн. руб. а что такое компания "Pinterest"? Это сайт, на котором можно тырить чужие дизайны искать вдохновение. И этот сайт (пусть и со всеми их серверами) стоит дороже "Татнефти" и почти в девять раз дороже "Башнефти" со всеми их скважинами, зданиями, насосными установками, трубопроводами, нефтеперерабатывающими заводами и пр. Такое-то как может быть? Пишите свои мысли в комментариях - обсудим.

Всем удачи – всем пока!

⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇

📃 Краткое содержание данного канала.

⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆