Как поступает нормальный ипотечник, когда входит в ипотеку?

Нормальным такое поведение называется только лишь потому, что так поступает абсолютное большинство. На самом деле - одна сплошная неадекватность.

"Нормальный" ипотечник входит в рабство на истерике. Истерика бывает двух сортов: либо у женщины обостряется инстинкт "своё гнездо", либо толпу поражает психическая эпидемия "хватай, будет ещё дороже!".

Первый вариант - полегче, но тоже не сахар.

Никакой заблаговременной подготовки не проводится. До того момента, когда психика ипотечника поражается этой паранойей, никто на первый взнос не копит и рынка недвижимости не изучает. Когда же зараза проникает, наконец-то, в извилины мозга - наш "нормальный" ипотечник соскребает на первый взнос (ПВ) со всех родственников и знакомых, сколько возможно, а потом хватает то, "что дают", и, как правило, с самым маленьким из возможных ПВ. Поскольку кредитная история обычно не ах, то брать кредит приходится далеко не по лучшим условиям. Как правило - ещё и на пределе возможностей (по помесячным выплатам).

Результат предсказуем: не очень хороший объект не за самую хорошую цену и по не самым лёгким условиям выплаты.

Если крепость слишком тяжело брать штурмом - её берут осадой.

Лучший способ войти в ипотеку - не входить в неё вообще. За меньшие деньги и в меньшие сроки вы построите дом и получите больше квадратов. Была бы земля, ну, хотя бы, сотки три.

Сотка - одновременно 1/100 гектара (то есть ар) и 100 кв. метров по площади.

Увы, для абсолютного большинства жителей современных меГОГОполисов такой вариант практически исключён.

Будем исходить из того, что ипотека неизбежна.

Для удачной покупки (чего бы то ни было) требуются две несложные вещи: соображать в том, что покупаешь и иметь деньги.

Если вы имеете деньги, но не соображаете, то, скорее всего, втюхаетесь в какое-нибудь дерьмо и потеряете деньги (если повезёт - частично).

Если вы соображаете, но не имеете денег - перед вашим носом с завидным постоянством будут появляться интересные варианты, вы будете таращить глаза, облизываться, пускать слюну.... и всё. Интересные варианты будут забирать другие, тупее вас, но с деньгами.

Есть хорошие новости: вопрос знаний и денег - всего лишь вопрос времени и самодисциплины.

От вас не потребуются трудовые подвиги а-ля Павка Корчагин и гениальность Энштейна/Ньютона/Ломоносова. От вас потребуется только самодисциплина и настойчивость в течении 5-7 лет. Через 5-7 лет вы войдёте в удачную ипотеку с удачным объектом.

Можно ли дошкандыбать до Шанхая на четвереньках? Можно. Ничего технически сложного в передвижении на четвереньках нет, так могут даже дети, старики и инвалиды. Требуется только знание географии, время и настойчивость: надо будет каждый день после завтрака становиться на четыре кости и шкандыбать на восток. В конце-концов - дошкандыбаете. И скорее всего - быстрее, чем вам казалось вначале.

Поскольку этот канал - о деньгах, вопрос накопления знаний (инженерных, юридических и магических - фен-шуй) рассмотрим как-нибудь потом. Пока что ограничимся вопросом накопления денег.

Доходность или надёжность?

Надёжность, конечно. Доходность не на пустом месте возникает, она преобразуется из надёжности.

Больше доходность - меньше надёжность; больше надёжность - меньше доходность. Закон сохранения массы, энергии и денег имени Ломоносова.

Будет ли адекватно, в надежде подзаработать на квартиру, уже собранные на неё деньги отнести в казино и всё поставить на красное? А чего мелочиться, а давайте на зеро!? Дальше развивать мысль не буду. Если вы считаете, что вариант с казино приемлем - лучше отпишитесь от этого канала. Каналмахер вас не поймёт.

Будет ли адекватно, в надежде подзаработать на квартиру, уже собранные на неё деньги - всей котлетой в Газпром?

Газпром - чемпион по волатильности на новостях.

Но и с надёжностью всё не так просто. Самым надёжным, почему-то считаются золото и доллары. Ну, сейчас в моду входит юань.

О надёжности золота говорят только те, кто не пробовал им торговать. Причины волатильности золота давным-давно известны тем, кто торговал, здесь и сейчас обсуждаться не будут. Упомяну лишь огромный спред между покупкой и продажей физического золота и ОМС - до 10%.

Баксы, говорите? видел я эти ваши баксы. Обычная резаная цветная бумага. Точно такую же все 90е годы у нас в соседней республике на цветных ксероксах печатали. Мешками. Не думаю, что юань отличается чем нибудь, кроме цвета.

Мудрые люди следуют Срединным Путём.

На Срединном Пути всего три , так сказать, полосы движения: мелкая недвижимость, банковские депозиты и ОФЗ.

Мелкая недвижимость.

Гаражи, земельные участки, мелкое жильё и мелкое не-жильё.

Хорошо сохраняет цену - вы будете менять квадрат на квадрат, то есть у вас нет проблем с колебаниями цен на недвижимость в целом.

Цена студии на 18м будет колебаться в унисон с ценой двухи на 55м. И падать, и расти. Спред между разновидностями жилья существует, но он невелик, колеблется незначительно и предсказуем. Вы, конечно, не заработаете на колебаниях курсов, но мы ведь инвесторы, а не спекулянты, не?

Хорошо так же, что при соблюдении сроков владения (5 лет) государство не вывернет с вас налог ( но это сейчас, законы могут меняться). Посему, если мы прицелились на ближайшее окно покупки в 2026г, то этот вариант не подходит. Увы.

Но если прицел вперед лет на 12 - то, пожалуй, он может оказаться наилучшим.

Плохо, что с мелкой недвигой надо будет повозиться, во многих смыслах.

Хорошо, что с мелкой недвигушки можно иметь доходец.

Много плюсов, много минусов.

Для примера:

Основной минус: недвижимость - это искусство. И не у всех получается удачно. Но если вы не доверяете банкам, не доверяете государству с его облигациями и умеете разговаривать с людьми - то вам только мелкая недвига и остаётся как инструмент накопления на нормальную квартиру.

Банковские депозиты.

Автор их откровенно не любит.

Единственный серьёзный плюс - деньги всегда наготове, под рукой.

Депозит, который положил и забыл - это только в больших банках и под невеликие проценты, которые СОВЕРШЕННО ТОЧНО отстают от инфляции. Догнать (только догнать, но не обогнать!) инфляцию можно только постоянно крутясь между множеством мелких банков и одновременно выполняя кучу самых разных, иногда весьма удивительных, условий (в соответствии с банковскими договорами по депозитам). Не расслабишься.

Чем дольше я наблюдаю за депозитчиками в инете, тем больше убеждаюсь, что затраты труда и времени на каждый заработанный рубль на депозитах ничуть не меньше, чем на ВДО (т.н. высоко-доходные облигации; далеко не всякий биржевик готов ими заниматься). Вы перестанете думать о работе, потому, что будете постоянно думать о своих вложениях. Достаточно скоро вы заметите, что ваши доходы на основной работе начинают снижаться. Вам нужен такой далалай?

Государственные облигации.

Надёжность выше, чем у Сбера.

Не могу представить себе ситуацию, чтобы у Сбера не было проблем, а в ОФЗ случился бы полный дефолт, или, хотя бы, реструктуризация.

И не рассказывайте мне про дефолт ГКО 1998 года. Во 1х - деньги физлицам тогда вернули, примерно через год. Во 2х, в 90х в депозиты в банках ВООБЩЕ НИКТО НЕ ВКЛАДЫВАЛ. То есть депозиты были только те, которые оказались заперты там еще с советских времён.

Очень хорошо то, что государственных облигаций существует великое множество, и несложно найти что-то подходящее именно вам и под ваш конкретный случай.

Ранее, в предыдущей статье, я обозначил ближайшее окно времени для покупки жилой недвижимости:

Если уточнять: деньги для ПВ (первичного взноса) должны лежать в банке наготове в период начиная с мая 2026 и не позднее мая 2028. Май - потому, что в общем и целом, традиционно, при прочих равных, в недвижимости летом - "низкий сезон", самое время покупать.

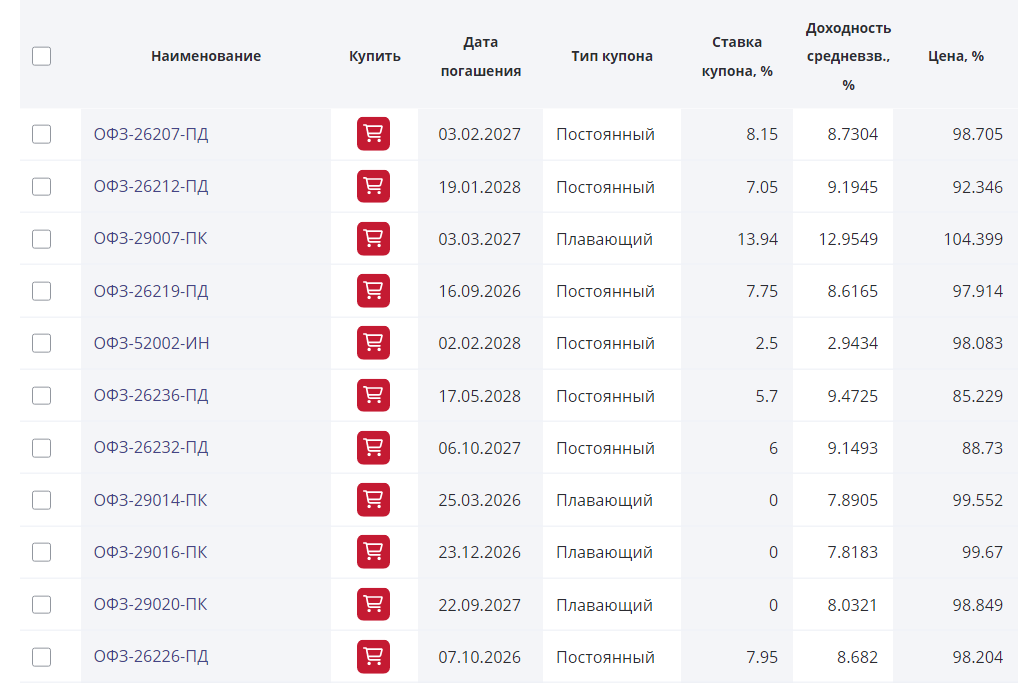

Открываем инет, входим в справочник облигаций, ставим фильтры "ОФЗ" и "01.12.2025 - 01.05.2028", то есть ищем облигации, которые выходили бы на погашение с конца 2025г, но не позднее марта 2028г. Получаем следующее:

Итого 11 подходящих выпусков, наиболее подходящие под нашу цель - погашаемые в 2026г ОФЗ-ПД 26219 (погашение 16.09.26) и 26226 (07.10.26), ОФЗ-ПК 29014 (погашение 25.03.26) и 29016 (23.12.26).

Практически идеально подходит флоатер ОФЗ-ПК 29014 с погашением 25.03.26. И то, что это флоатер - тоже неплохо, потому, что в случае тяжёлой инфляции в 2023-2026гг он будет парировать её лучше, чем гособлигации с постоянной доходностью (ОФЗ-ПД).

Правда, если инфляция окажется невеликой, то в выигрыше будут ОФЗ-ПК. Ну так никто не запрещает сделать коктейль из ОФЗ 29014 и 26219. Останетесь где-то в серединке. И пусть вас не смущает, что 26219-я ОФЗ гасится в сентябре. Облигации за 2-4 месяца до погашения легко продаются практически по номиналу, так, что если вы найдёте квартиру своей мечты в августе 2026го - деньги у вас будут.

Что касается личных чувств автора - то он любит линкеры.

Линкеры, они же - ОФЗ-ИН (облигации федерального займа с индексируемым номиналом) очень устойчивы к сабантуям на бирже: цена на них падает немного, восстанавливается быстро, даже в сравнении с другими ОФЗ. Самое главное - они не то, чтобы защищают от инфляции - они на ней зарабатывают. Не шутка. Немного, но зарабатывают.

Вкладываясь в ОФЗ-Ин вы миллиардером не станете, но, зато, надёжно сохраните покупательную способность своих денег.

В нашем случае мы имеем единственный линкер ОФЗ-ИН 52002, погашаемый в феврале 2028. Поздновато. Если покупка предполагается во 2й половине 2027го - то ещё можно, линкер за полгода до погашения будет достаточно твёрдо держать цену около номинала. Но если будете готовы покупать начиная с лета 2026го - то, наверное, не стоит.

Если бы существовал линкер с погашением в 2026 - то безо всяких колебаний я бы посоветовал на всю котлету именно в него. Но ОФЗ-ИН 52002 с погашением в 2028 - нет, неудобно. Могут возникнуть сложности в случае досрочного выхода в 2026м. Невеликие, несмертельные, но могут.

Свой банк.

Имеется ввиду банк, в котором вы держите свой брокерский счёт. Банки выпускают свои облигации. Если вы покупаете эти "свои" облигации - банки таким инвесторам обычно дают мелкие гешефты. И облигации банков обычно немного доходнее ОФЗ.

На примере Сбера: 1)Сбербанк 001Р-SBER25, дата погашения 9 апреля 2026 г.; 2)Сбербанк 001Р-SBER27, дата погашения 15 июня 2026 г. Доходности обоих облигаций - вокруг 9% (если прямо сейчас). Тот же Сбер по депозитному вкладу даёт 7% (ЕМНИП).

Вот ещё есть облигация Сбер Sb29R, Дата погашения 31 июля 2026 г.; Но не советую - судя по названию (Sb) - это суборд. В наше время от субординированных облигаций лучше держаться подальше.

Прямо сейчас доходности всех трёх в пределах 8,8%-9,2%.

Всё написанное является безответственной фантазией автора и инвестиционной рекомендацией быть никак не может.

Post scriptum (добавлено 20.01.23)

Ну а дальше очень просто. Покупаете выбранную облигацию (или выбранные облигации), хотя бы одну/по одной. При появлении денег в кармане - заводите их на брокерский счёт и покупаете на эти деньги выбранное. Получается такой накопительный счёт. В день погашения получаете ВСЁ, выводите наличку на короткий банковский депозит и начинаете спокойно находить и оформлять подходящий объект.

Еще можно поклясться самому себе, что будете покупать каждый божий день по одной (или десять, у кого какие возможности) облигации.

В году 52 недели, в неделе 5ть торговых дней на биржах. Но покупать вы будете с пнд по чтв, покупать облигации у обллигаторов по пятницам считается дурным тоном. За 3 года - 630 дней покупок. Если покупать по одной - то в конце срока у вас на руках будет 630.000рупь. Если по 5ть - то, соответственно, больше 3М150Крупь. И на сладкое - немного больше 200Крупь процентами. Если откроете ИИС - еще чуть больше.

Успехов. Между прочим, Великое Небо и Боги Олимпа любят инвесторов в недвижимость.