Начнём с того, что на период с 2021 г по 2023 г рассчитывать материальную выгоду от экономии на процентах не требуется. Федеральным законом от 26.03.2022 №67-ФЗ внесены изменения в ст.217 НК РФ.

Рассмотрим Общий порядок действий, когда данное послабление перестанет действовать.

Когда возникает материальная выгода?

заем получен от работодателя ;

заем получен от взаимозависимой организации или ИП;

экономия на процентах фактически является материальной помощью;

экономия на процентах фактически является формой встречного исполнения организацией или ИП обязательства перед физлицом, в т.ч. оплатой (вознаграждением) за поставленные им товары (выполненные работы, оказанные услуги).

Внимание материальная выгода не возникнет, если выполняется одновременно 2 условия:

⁃ договор займа будет целевым для покупки или строительства жилья;

⁃ имеется уведомление из фнс о представлении имущественного вычета на данное жильё. (В данном уведомлении необходимо указать реквизиты договора займа!)

Когда считать

Определять сумму материальной выгоды необходимо каждый месяц (пп. 7 п. 1 ст. 223 НК РФ)

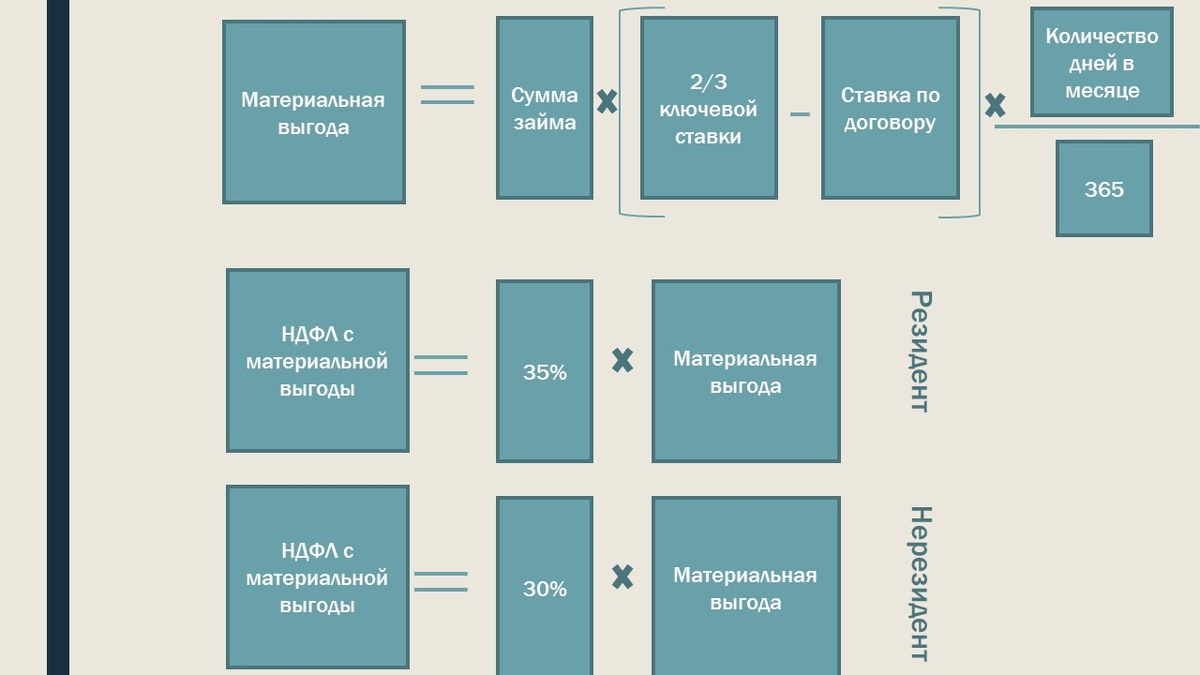

Ставка НДФЛ

35% для резиденов РФ

30% для нерезидентов РФ

Страховые взносы

Не начисляются

Формула расчета

Материальная выгода=сумма займа *( 2/3 ключевой ставки-ставка по договору) *количество дней в месяце/365