В первой части мы с вами, с некоторыми допущениями, выяснили когда возникает ситуация при которой IV ближних по экспирации опционных контрактов выше чем IV дальних.

В такие моменты вполне можно зарабатывать на этой разнице IV, и зарабатывать не плохо. Но будет ли это заработок только на разнице волатильности или к прибыли нашей стратегии немного денег добавят еще и другие особенности опционов.

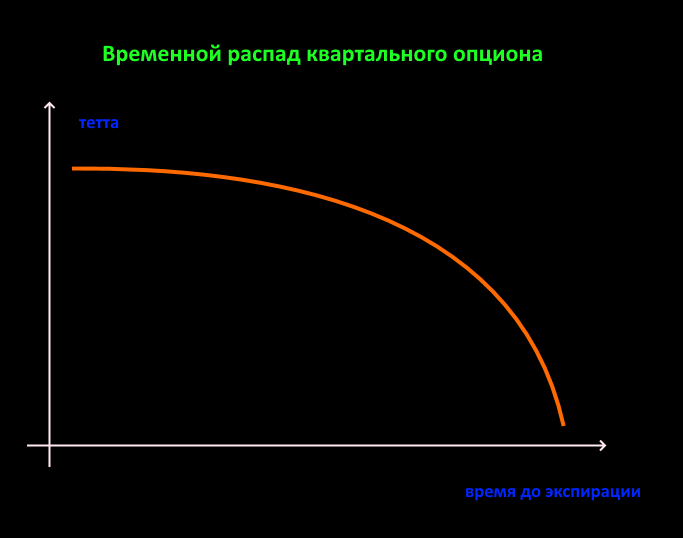

Давайте нарисуем схематический график временного распада проданного квартального опциона.

Мы видим явно параболическую кривую, то есть временная стоимость в начальном периоде жизни опциона распадается куда как медленнее чем в недалекие от экспирации сроки.

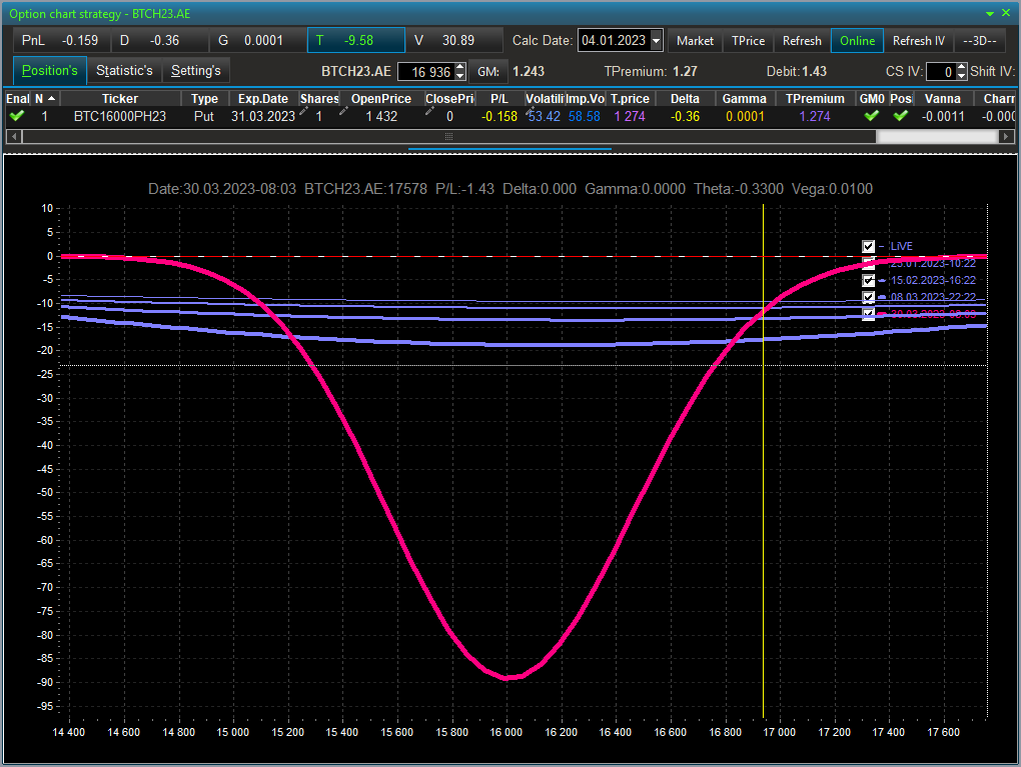

Это вполне хорошо иллюстрирует пример изменения тетты во времени квартального опциона ВТС из десктоп терминала биржи АЕ.

В 3D режиме это видно еще лучше.

С недельными опционами все несколько не так. Давайте схематически изобразим график временного распада недельного опциона.

График будет изогнут, но степень его изгиба куда как меньше, как в случае с квартальным и параболичность выражена не настолько ярко. Давайте проиллюстрируем это 3D графиком из десктоп терминала.

Ну а дальше мы уже вполне можем сделать вывод. При календарном арбитраже IV на нас будет работать не только разница в волатильности ближней (проданной) и дальней (купленной) опционной конструкции, но и разный характер временного распада разных по сроку экспирации опционов. Опционы ближней серии будут терять свою временную стоимость куда как медленнее чем опционы дальней временной серии.

В третьей части мы разберем причины, по которой календарные спреды время от времени летают, а время от времени погружаются.