Перед итогами рекомендую прочитать статью связанную со стратегией и мои мысли по поводу автоследования: Автоследование в Тинькофф Сигнал. Все плюсы и минусы для авторов и подписчиков.

Для начинающего инвестора, который имеет минимальные знания и количество времени оптимальным вариантом выглядит покупка паев на индекс Московской биржи. Учитывая данную информацию логично будет сравнивать результаты стратегии с паями на индекс от Тинькофф и Сбера.

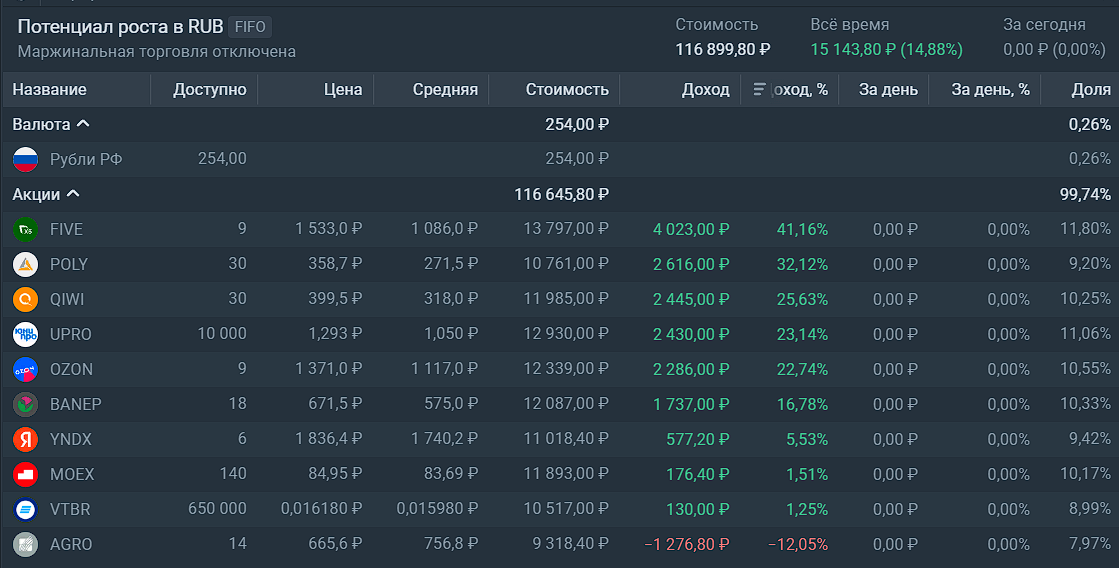

Результаты второго месяца публикую с небольшой задержкой и учитываются результаты с 7 ноября по 17 декабря 2022 года.

- Стратегия автоследования "Потенциал роста в RUB" показала падение капитала со 118 780 ₽ до 116 899 ₽ или -1,58%.

- Паи TMOS за аналогичный период показал падение с 4.028 ₽ до 3,964 за пай или -1,59%.

- Паи SBMX показал падение с 11.5 ₽ до 11,416 или -0,73%.

- Индекс Московской биржи показал падение с 2208 до 2132 или -3,44%

Без учёта комиссий за управление выигрывает фонд SBMX. Подсчитаем издержки в виде комиссий, которые увеличат убыток стратегии автоследования.

В этом месяце зафиксирован убыток, а значит комиссии за прибыль не будет и учитываем только 4% годовых от СЧА. Возьмем стоимость портфеля 120 000 ₽ и посчитаем 4% годовых - 396 ₽. С учётом комиссии убыток стратегии возрастает с 1,58 % до 1,92 %.

Комментирую результаты

Последняя моя сделка - покупка депозитарных расписок Русагро, которые по 750 ₽ уже казались привлекательными, но стоимость упала до 650 ₽. Одну из причин падения описывал в отчёте Подвожу итоги 93 и 94 недели эксперимента «Копим капитал». Сделка на данный момент показывает -12,05% или -1% от всего портфеля и именно из-за неё портфель в текущий период показывает доходность хуже конкурентов.

Сравниваем доходности

X5 - c 1560 до 1533 ₽, падение - 1,73%

Будущие выплаты дивидендов и дивидендная политика, основные триггеры для роста стоимости акции. Компания является одной из крупнейших в российском ритейле, активно развивается и увеличивает свое влияние на "новом" рынке услуг - доставка товаров до дома. Так же доходность зависит от инфляции и покупательской способности населения. Думаю, что в ближайшем будущем выполнится цель стратегии ( доходность 50%), планирую держать акции до стоимости в 2000 ₽ ввиду отсутствия альтернатив.

Ozon - с 1497,5 до 1371 ₽, падение - 8,45%

Распродажа 11.11 и новогодние праздники - триггеры для увеличения оборота и чистой прибыли. Компания показывает отличные темпы развития и думаю в ближайшем будущем выйдет на стабильную чистую прибыль. Учитывая мажоритария АФК Система можно предположить, что когда компания выйдет выйдет в стабильную прибыль и она будет в течение нескольких кварталов, то мажоритарий начнёт её изымать в виде дивидендов. Возможные дивиденды будут совсем не скоро, но позитивные новости по поводу количества заказов, среднего чека, выручки и прибыли могут дать толчок для стоимости акции. Не стоит забывать историю и еще в начале года стоимость акции была 2 300 ₽, а если вернуться в 2021 год на пике более 5 000 ₽.

Юнипро - с 1,397 до 1,293 ₽, падение - 7,44%

Акция уже более полугода топчется в данном диапазоне и ключевым фактором для значительного изменения стоимости будет смена собственника. Актив хороший, желающих много, но ограничения от правительства РФ "замораживают" будущую сделку. До событий 2022 года компания платила от 70 до 90% от чистой прибыли и дивиденды были в районе 8-9% годовых. Смею предположить, что иностранный собственник стремился к максимальным выплатам, так как хотел максимальное количество денег выводить в материнскую компанию. Думаю, что после смены собственника дивидендные выплаты будут на уровне 50% от ЧП и на данный момент это в районе 0,16 ₽ или 12,4 % годовых. Учитывая нынешнюю ключевую ставку в 7,5% можно предположить, что стоимость акций будет на уровне 8-10% дивидендной доходности.

QIWI - с 401,5 до 399,5 ₽, падение - 0,5%

Компания имеет отличный фундаментал и количество денег на счетах больше, чем капитализация компании. Опять же не стоит забывать о статусе расписок, регистрации на Кипре и листинге на Nasdaq. Компания ранее платила в районе 1$ дивидендов в год, если она вернется к этому, то дивидендная доходность к текущей стоимости 16,25 %.

Башнефть-п - с 695,5 до 671,5 ₽, падение - 3,45%

2022 год для нефтегазовых компаний был не хуже 2021, что даёт надежду на выплату дивидендов не хуже, чем в этом году. Фактор объявление дивидендов может дать импульс для стоимости акций. Не стоит забывать про риски дебиторки для Роснефти, потолка цен на нефть, падения спроса на неё. Стоимость акции сейчас ниже мартовских значений 2022 года, возможны дивиденды выше 100 ₽ на акцию, но мой потолок стоимости - 1000 ₽, после которого акции будут проданы.

Яндекс - с 2093 до 1836,4 ₽, падение - 12,26%

После слухов про разделение компании котировки упали и появилась неопределенность. Опять же не понятно в каком формате будет разделение и как оно скажется на миноритариях. Я думаю, что текущее падение эмоционально и для российских инвесторов риск минимален, государство заинтересовано, чтобы технологии, персонал и прибыльные активы остались внутри страны. Можно помечтать о далеком будущем и предположить, что разделение активов позволит "российскому Яндексу" выплачивать дивиденды, так как деньги от прибыльных активов не придется тратить на убыточные подразделения. Яндекс Директ, Еда, Такси уже приносят прибыль и возможно в будущем эта прибыль будет накапливаться на счетах компании и далее будет выплачена инвесторам.

Полиметалл - с 325,5 до 358,7 ₽, рост - 10,2%

Не раз высказывал свое предположение по данной компании и оно не изменилось. Риск опять же в разделении активов на российское и казахстанское подразделение, приоритетный листинг в Великобритании. Золото не однозначный актив, который не особо котирую для долгосрочных инвестиций, но котировки могут показать рост если компания удачно разделится или продаст свое российское подразделение с небольшим дисконтом.

ВТБ - с 0,017015 до 0,016 ₽, падение - 5,96%

ВТБ один из крупнейших российских банков в котором весь негатив 2022 года уже отыгран. Компания не первый год расстраивает инвесторов с дивидендами и негатив по этому поводу был заложен уже до событий 2022 года. Котировки уже несколько месяцев находятся в данном диапазоне и на данный момент нет позитивный новостей, которые могут положительно сказаться на стоимости, но и негативных ожидать уже не стоит.

Освобождение резервов, возвращение к выплатам "нормальных" дивидендов - факторы, которые могут увеличить стоимость акции кратно.

Московская биржа - с 87,9 до 84,95 ₽, падение - 3,35%

2022 год для Московской биржи был не такой плохой, как для СПБ. Биржевой рынок разделен между двумя компаниями и Московская биржа заняла нишу в менее пострадавшей половине. Учитывая рост активности в сфере инвестиций, привлечение новых клиентов, можно предположить, что комиссионный доход компании в будущем будет расти. Так же не стоит забывать, что компания не имеет долгов и в 2023 году может обратно вернуться к выплате дивидендов на уровне 10% годовых.

Опять же отчёт опубликовал с большим опозданием (планировал 5 декабря). Следующий отчёт планирую сделать в новогодние праздники, соответственно результаты будут по последним двум неделям. В будущем отчёт будет публиковаться в первые пять дней месяца.

Найти стратегию и подписаться на нее Вы можете в Тинькофф инвестиции. Для этого необходимо найти профиль в пульсе dmz91 и в нём выбрать данную стратегию, найти в каталоге стратегий - " &Потенциал роста в RUB".