В 2021-2022 годах на китайском рынке недвижимости разразился настоящий кризис, как следствие разрыва пузыря, надуваемого в последние годы.

Китайские девелоперы один за другим отказывались обслуживать облигации, акции падали на 90% и более, покупатели недвижимости отказывались платить застройщиках очередные транши, видя как падают цены.

Кризис не обошел и крупнейшего девелопера Китая Evergrande.

Ценные бумаги многих китайских девелоперов покупали и российские инвесторы через НРД,

По прошествии двух лет после первых дефолтов эмитенты наконец-то начали сообщать условия реструктуризации.

Evergrande должен провести встречу с держателями облигаций сегодня, а вот девелопер поменьше, SUNAC уже сообщил.

Держателям облигаций в размере 9 млрд. долларов США предлагается:

- 4 млрд, 44.44%, конвертировать в акции.

- на 5 млрд. выпустить новые облигации с погашением 2-8 лет. Первые два года без выплаты процентов.

Хотя не совсем известно по каким параметрам будет проходить конвертация в акции, каков процент капитала останется у контролирующего акционера, да и сами акции с апреля не торгуются, но условия выглядят вполне нормальными. Классическое: часть долга в капитал, другая часть под увеличение сроков.

Это не российская практика, когда какой-нибудь ЮтЭйр фактически списывает 75% долга, абсолютно не трогая капитал, и "профессора" ВШЭ в лице Чирковой объясняют, что это правильно.

Этот частный пример разности практик на рынке инвестиций показывает: почему в Китае продолжается неплохой рост, а Россия уже почти десятилетие барахтается в стагнации.

Под конец немного цифр от Sunac:-

- прибыль за 2020 год - 30 млрд. юаней

- убыток за 2021 год - 25 млрд юаней ($3.6 млрд).

- прогноз кэшфлоу на будущие 7 лет - 320 млрд. юаней, из которых 20% пойдет держателям облигаций

- текущая цена оффшорных облигаций - 17%.

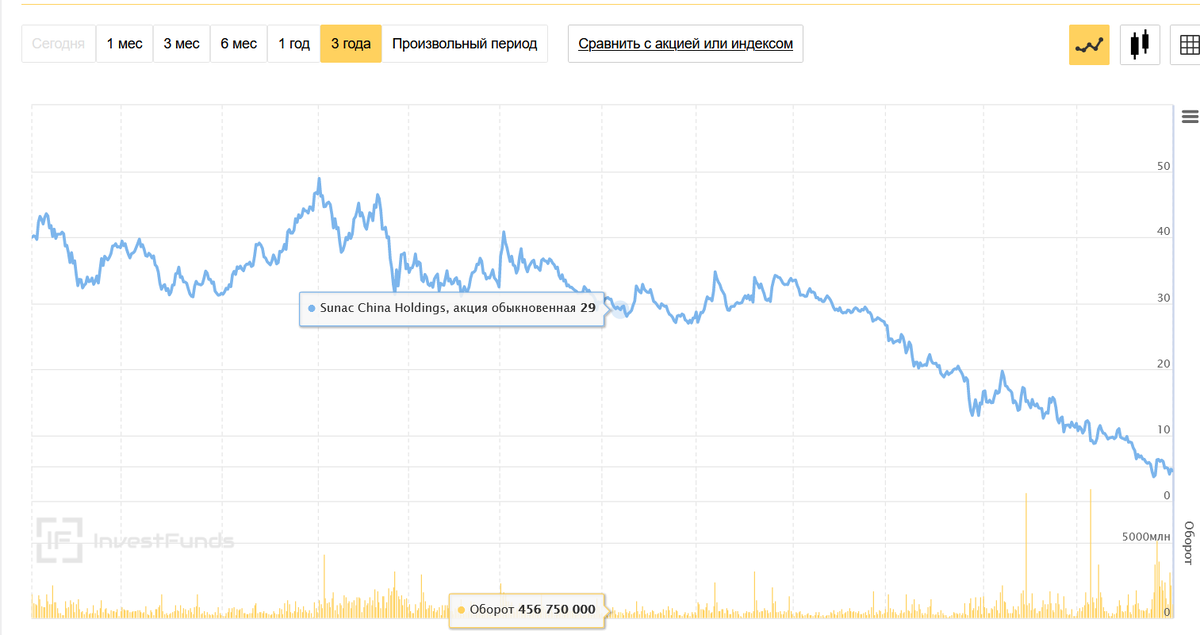

Цена на акции в Гонконге за последние три года:

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: