К предыдущим заметкам было много вопросов про Сегежа и РусАгро. По первой вышла отчетность и состоялся конференц-звонок с инвесторами (на котором я поприсутствовал), а по второй вышла корпоративная новость о переводе бумаг из НРД в неподсанкционный казахстанский депозитарий брокера Кит Финанс. Об этом и пойдет речь.

Сегежа

Отчетность за 9 месяцев выглядит более-менее нормально в контексте того, что в 3 квартале продолжалась адаптация к изменениям продаж на внешних рынках.

Но этот период отражает консолидированный результат с учетом поглощения крупного конкурента и относительно хорошего первого полугодия. Нас же интересует 3-ий квартал и там, надо признать, все хуже, чем я ожидал:

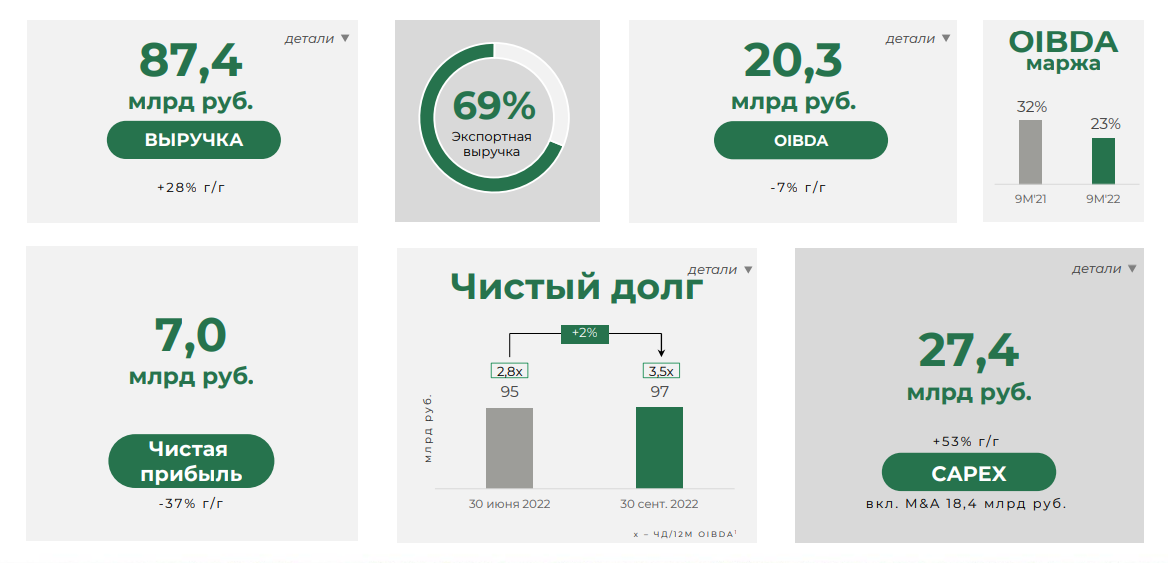

- Выручка в 3 квартале снизилась на 6,1% год к году до 24,1 миллиардов рублей.

- Показатель OIBDA сократился на 69,8% год к году до 2,579 миллиардов рублей. Рентабельность OIBDA просела до 10,7% (33,3% годом ранее).

- Чистый убыток за квартал составил 5 миллиардов рублей против прибыли в 1,4 миллиардов рублей в 3 квартале 2021 года.

- Положительную динамику смог продемонстрировать только свободный денежный поток - 694 миллиона рублей против отрицательного значения в прошлом году. В основном из-за сокращения инвестиционной программы и уменьшения этой части капекса.

Основные проблемы:

1. Закрытие европейского рынка и необходимость переориентации на рынки Юго-Восточной Азии.

В основном "удар" пришелся по сегменту премиальной фанеры, которая пользуется спросом на рынке Европы и мало востребована на других рынках, но составляет значительную часть доходов компании.

2. Рост логистических затрат в 3-5 раз из-за повышенного спроса на азиатское направление.

Со слов директора, есть тенденция на снижение, но пока еще все равно очень высокие расходы.

3. Крепкий рубль на уровне 60 рублей и ниже.

Это давит на маржинальность.

4. Снижение цен на продукцию.

Рост цен произошел в основном в сегменте бумаги, а вот на других крупных рынках (пиломатериалы и фанера) напротив наблюдалось снижение цен.

Отчасти это связано со стремлением европейских производителей распродать запасы, что оказало давление на цены на мировом рынке. Компания нарастила продажи на внутреннем российском рынке, чем оказала давление на цены внутри страны. То есть цены придавило по обоим направлениям.

- Лично я ожидал увидеть снижение прибыли на 30-50%. Так что отчетность даже меня удивила, но с учетом вышеописанных факторов и того, что они сошлись все сразу вместе - удивительного мало.

Главный вопрос, которым я сейчас задаюсь - является ли 3 квартал своего рода "дном" по финансовым показателям? На конференц-звонке с инвесторами Михаил Шамолин выразил ожидания компании, согласно которым 4 квартал 2022 и 1 квартал 2023 будут еще слабыми, а восстановление ожидается со второго квартала 2023 - это сценарий, который теперь отыгрывает рынок.

Изменения, планы, ожидания:

Во-первых, компания ожидает возврата цен на пиломатериалы, в частности, после китайского нового года - сезонный фактор; после китайского нового года стройка возобновляется, спрос растет и цены восстанавливаются.

Про рынок в целом Михаил сказал следующее:

Это баланс спроса и предложения. Предложение (запасы на глобальном рынке) сейчас резко сокращаются. Мы рассчитываем увидеть рост цен.

Что касается сбыта продукции на рынок Египта, который является крупным для экспорта Сегежи - "Мы не останавливали поставок и у нас не было проблем с оплатой. В Египет прибыли два корабля из Швеции, что привело к сильному снижению цен. Европейские производители массово отправили свои запасы, чтобы разгрузиться. Это цены на египетском рынке резко снизило, в связи с чем мы приостановили поставки. Сейчас цены восстановились, мы восстановили поставки".

Порядка 60% потребления фанеры на европейском рынке приходилось на Россию. Восполнить эти объемы невозможно.

Вполне вероятно, что фанеру в ЕС выведут из под санкций, так как дефицит точно будет, но компания не закладывает этот сценарий в свою деятельность и ориентируется на ребалансировку поставок на другие рынки.

То есть компания решает основную проблему вместо того, чтобы "ждать у моря погоды". Нарастить поставки в Европу по старой отработанной схеме будет не так уж сложно, так что важнее заместить рынки сбыта, пока ситуация складывается негативным образом.

Во-вторых, Сегежа надеется на девальвацию рубля по-крайней мере до 75 рублей за доллар.

Изменение доллара на 1 рубль дает компании 500 миллионов EBITDA. Ну вот и считайте, как отразится на прибыли ослабление даже до 70 рублей.

Компания остается экспортером и ее доходы сильно зависят от валютного курса. По идее, достаточно девальвации рубля до 70-80 за доллар, чтобы потоки выровнялись и финансовое положение компании резко улучшилось.

И вот тут, на мой взгляд, главный вопрос - когда ЦБ перестанет "метать бисер перед свиньями", то есть перед западными коллегами в попытках продемонстрировать "Сильную Россию". На этот счет я уже не рез высказывался - лично я ожидаю начала девальвации в 1-2 квартале 2023, но плавными темпами, первые признаки чего мы можем увидеть уже в конце этого года.

- Дополню, что Минфин "промахнулся" с дефицитом бюджета на 2 триллиона рублей (хотя прогноз был сделан квартал назад). И хотя правительство намерено компенсировать дефицит за счет заимствований (ОФЗ), все же проще ослабить рубль, хотя бы до 70-75. Ослабление на 1 рубль дает бюджету около 200 миллиардов с нефтегазовых доходов.

В общем, я все же рассчитываю, что одобренное новое бюджетное правило начнет работать в 2023.

В-третьих, ставки на логистику постепенно снижаются, по сути - с пиковых значений (напомню, выросли в 3-5 раз). На рынок выходят новые игроки (перевозчики), логистика выправляется, что ведет к снижению стоимости перевозок.

Наконец, Сегежа продолжает перестраивать логистику экспортных поставок на альтернативные рынки.

- Таким образом, компания ожидает роста стоимости продукции после сезонного спада (и сокращения предложения на рынке после "разгрузки" запасов европейских производителей) +ослабления рубля + снижение логистических расходов.

Долг в номинальном выражении почти не вырос в 3 квартале, но нюанс тут в другом - на 2023 приходятся крупные выплаты. Об этом было сказано следующее:

Если брать самые худшие сценарии, что цены не улучшаются, спрос не восстанавливается, рубль не слабеет, мы находимся на дне - будем общаться с банками на тему рефинансирования кредитов.

Добавлю, что в компании отметили заинтересованность в дивидендных выплатах АФК Системы, но это просто как некий квазигарант будущих выплат, а не выплат несмотря ни на что, в ущерб бизнесу.

Что-то мне подсказывает, что дивидендов мы не увидим как минимум до конца 2023 года.

Самый негативный сценарий, конечно, не этот, а дополнительная эмиссия акций в том случае, если ситуация в ближайшие пол года не начнет улучшаться. Я этот сценарий пока не рассматриваю, но совсем отметать данный риск нельзя.

Немного про рынок:

Минпромторг рассчитывает переключить российскую лесную промышленность на экспорт, поэтому госведомство сейчас активно работает по турецкому направлению в части снижения пошлин. А сами профильные компании просят у государства ежемесячную квоту на отправку грузов на восток по железной дороге и субсидии на компенсацию их затрат на логистику.

По итогу:

Возможно, 3-ий квартал стал "дном", точкой, в которой сошлись все негативные факторы из возможных. В таком случае дальше будет постепенное улучшение - как минимум на факторе снижения логистических затрат (которые уже снижаются на 20-30% с максимальных значений).

Но в целом я не исключаю, что результаты за 4-ый квартал окажутся на сопоставимом уровне, что явно не является позитивным сценарием с учетом долговой нагрузки.

На отчетность котировки отреагировали снижением на 3%, рынок очень неохотно продавал. Но потом (после массированного негативизма во всех источниках) - продажи продолжились и котировки пошли ниже.

На момент завершения данной заметки (вечер 13.12) - отрисовали "двойное дно" (красный пунктир на графике), обновив минимум и отработав свечной шип предыдущего дна.

Лично я не ожидаю ухода сильно ниже, но поскольку на рынке сейчас 80% участников - это физики, а настроения в каналах и блогах упаднические - все может быть. Но более вероятен как минимум отскок на сильной перепроданности.

- Определенную поддержку оказал конференц-звонок, где Михаил ответил на все вопросы развернуто и прямым текстом, а также дал видение компании по текущей и будущей ситуации. Для примера в РусАгро 3 квартала подряд в основном зачитывают финансовые показатели, а на вопросы отвечают практически не выходя за рамки отчетности и презентации.

Я докупал Сегежа и с учетом того, что доля крупная - сейчас ничего не делаю. Буду ждать итогов 4-1 кварталов. Первый и самый очевидный позитив можно ожидать с началом девальвации рубля (сигналом станет закрепление выше 65 рублей за доллар) - это то, что рынок будет отыгрывать в котировках всех экспортеров.

Возможно какую-то ликвидность бумаги получат за счет реинвестиций грядущих дивидендных выплат (до 300 миллиардов рублей) несколькими компаниями.

В целом, прежде я писал, что эта идея для меня - на 5+ лет. И несмотря на то, что не закладывал такого существенного ухудшения финансовых показателей, долгосрочно мой взгляд на компанию не изменился - главное, чтобы бизнес справился с текущими трудностями с наименьшими потерями для акционеров.

В дополнение, был шуточный комментарий читателя на тему того, сможет ли Сегежа освоить рынок деревянного домостроения в России из CLT-панелей.

Отвечая вполне серьезно, смотрите какая динамика:

Производство и продажа CLT панелей почти удвоились.

На рынке кроме Сегежи деревянным домостроением из этих панелей занимаются еще около 5 компаний. Скорее всего, панели они закупают у Сегежи, так что компания так или иначе заработает на этом новом сегменте.

На мой взгляд данное направление вполне перспективное и может составить конкуренцию традиционному рынку недвижимости. Но нужно понимать, что даже с учетом СП с АФК Системой и работой конкретно на свою стройку - это пока еще второстепенный сегмент для бизнеса Сегежи. То есть большие возможности и перспективы, но мало прибыли сейчас.

Так что данное направление стоит рассматривать в качестве перспективного в будущем.

РусАгро

Компания у себя на сайте опубликовала следующее обращение к акционерам.

Некоторые блогеры поспешили высказаться, но тут есть проблема. Глобальная, я бы сказал, проблема.

Компании выпускают некие документы и обращения на юридическом языке без пояснений. В юриспруденции в инвестиционной среде понимают не многие, да и нужно потратить время и силы на прочтение документа и понимание написанного.

Переводя на понятный язык - компания предложила решение для тех, чьи бумаги заморожены в НРД. Решение - перевести их из депозитария НРД в депозитарий казахстанского брокера Кит Финанс.

Надо сказать, что это решение действительно уместно разве что крупным акционерам с большими пакетами, так как слишком много заморочек для открытия счета у, фактически, иностранного брокера и перевода бумаг. Кроме этого, услуга перевода платная.

Что касается маленьких миноритариев вроде нас - российский Кит Финанс уже собрал подписи на обработку личных данных клиентов и направил заявление на выдачу необходимых лицензий европейскому регулятору (о чем я писал в Telegram-канале и призывал поспешить с подписанием соглашения).

Лицензия, которую брокер скорее всего получит, позволит разблокировать бумаги.

Так что наши бумаги в любом случае разморозят. А опубликованное компанией сообщение скорее для тех, кому хочется и есть возможность всем этим заниматься.

В принципе я бы и не обозревал эту новость, если бы не начался очередной FUD на тему, кто с кем что делает. Компания предложила одно из возможных решений - вот и все.

Кстати, как мне кажется, дело обстояло следующим образом - Кит Финанс же подал заявление на лицензии европейскому регулятору. Так вот, вероятно, в процессе брокер выяснил (или компания узнала), что можно решить проблему через иностранный депозитарий иностранной дочки брокера, что и привело к данному предложению. Об этом говорит то, что сроки на "все про все" очень маленькие - мне, к примеру, надо загранник менять, в этом году закончился, так что я при всем желании не успел бы поучаствовать в переводе бумаг.

Неправильная трактовка этой новости (не просто же так назвал проблемой) привела к тому, что рынок отыграл ее в негативном ключе.

Н - Нетерпеливость - Новатэк

Знаете, если посмотреть глобально - наш рынок выдохся. Дело не в том, что "бумага болтается", а в том, что покупателя как такового нет.

Сейчас мы видим, что из себя представляет российский рынок без иностранных акционеров, без иностранного капитала.

80% участников торгов на фондовом рынке сейчас - это мы, физики, частные инвесторы. И рынок показывает признаки жизни только благодаря тому, что мы что-то покупаем на те небольшие суммы суммарно (извините за тавтологию), что у нас удается откладывать и инвестировать. Причем покупаем, по большей части, друг у друга.

Лично я ожидаю, что дивиденды, которые будут выплачены в декабре и январе окажут поддержку рынку. Суммарно миноритарии получат около 300 миллиардов рублей, из них согласно самому негативному сценарию может быть реинвестировано 100 миллиардов (1/3) в акции, остальное отправится в облигации, кэш на расходы и депозиты в банке.

В прошлый раз (дивиденды Газпрома) было реинвестировано около 200 миллиардов, на чем рынок подрос на 10%.

Спокойствия не добавляет и то, во что превратилась российская аналитика, основанная на фейковых новостях и информационных вбросах. Как можно на таком вообще расти? Мне, как человеку, который ежедневно мониторит весь информационный поток - это не понятно.

К заметке про то, что "рынок ждет дивидендов" один из давних подписчиков оставил комментарий, мол, "обо всем и ни о чем".

Что же. Теперь, думаю, вы понимаете, что я сказал куда больше.

Бумаги Новатэк "болтаются"? А бумаги X5 Group, которая отлично отчиталась о рекордных показателях и объявила, что раз не может выплачивать дивиденды, значит будет гасить долг? Эти бумаги разве не болтаются?

Быть может не болтаются бумаги Озон, которая также представила отличный отчет и зафиксировала второй квартал в прибыли?

Или Positive Technologies, единственная компания на всем рынке, которая зарабатывает и формирует задел на будущее на фоне всего происходящего. Они за 9 месяцев выполнили план по удвоению бизнеса. За 9 месяцев. А бумаги никак 1300₽ преодолеть не могут.

Лукойл, объявивший дивиденды в размере 17%. Белуга, которая быстро растет по финансовым показателям и платит дивиденды.

Я не придарюсь, а лишь хочу показать, что у любителей спекулировать на волатильности начались проблемы, потому что рынок выдохся без притока свежих денег. Спекулировать, разогревая толпу подписчиков через tg- или youtube-каналы стало крайне сложно.

А то, что публикации и видео оказывали непосредственное влияние на цену - это факт. Я сам был свидетелем, например, как зрители Тима Мартынова (в прямом эфире) разогнали бумаги VK на том, что сам Тим купил, ведь "техника" указывает на скорый разворот. Самое смешное было через 2-3 недели, когда он сообщил, что "продал давно", ведь идея отработала.

Что же эти люди делают сейчас, слушая про условные Сегежа или Яндекс (что всех "кинут")? Вопрос риторический, ответ известен.

Подытоживая, если помните, прежде я не раз выкладывал изображение циклов и эмоций в разных фазах рынка, вроде этого:

Исходя из того, что я сам сейчас чувствую (реагируя на новостной фон, который через себя пропускаю), а также из того, что наблюдаю в различных блогах - рынок сейчас в фазе упадка духа.

Так что на мой взгляд сейчас то время, когда цена не имеет особого значения - если актив стоит фундаментально дешево и для этого нет иных оснований, кроме как настроения блогов и масс, то это возможность докупить хороший бизнес или не делать ничего.

Пример выше хоть и не радостный, но хороший - для снижения стоимости Сегежи есть основания и покупка сейчас сопряжена с бо́льшими фундаментальными рисками, чем они были в условно первом квартале. Так что для покупки нужны либо абсолютная вера в выправление ситуации, либо маленькая доля в портфеле, которая позволяет нарастить риски.

Что же касается Новатэка, то компания весь год продавала газ в Европу по крайне высоким ценам. Весьма небольшую часть заработанного забирает государство через повышение НДПИ.

Но, на мой взгляд, рынку не хватает одного - денег здесь и сейчас. В том смысле, что ближайшие дивиденды компания выплатит через пол года, а всем нужно еще вчера.

Как уже сказал, дивиденды могут поддержать котировки Новатэк - сейчас это одна из наиболее успешных компаний-экспортеров. Даже скажем так - на данный момент только Новатэк из экспортеров не вызывает каких либо сомнений относительно будущих перспектив.

Недавно заместитель гендиректора по капитальному строительству Тимофей Сазонов сделал несколько важных заявлений:

- Запуск первой линии "Арктик СПГ-2" намечен на декабрь 2023 года.

- Запуски второй и третьей линий запланированы на 2024 и 2026 годы соответственно. Сроки не переносятся.

Завод "Арктик СПГ-2" Новатэка в будущем вполне может работать на мощности выше проектной (по примеру Арктик СПГ, который сейчас работает выше проектной мощности).

Ресурсной базой для проекта является месторождение на Гыдане.

Данная новость была опубликована через пару дней после того, как стало известно, что Новатэк открыл новое газоконденсатное месторождение на Гыдане - извлекаемые запасы газа на нем оцениваются в 52 миллиарда кубов.

Эти новости важны, так как Новатэк оценивается в качестве компании роста.

Лично я продолжаю потихоньку докупать под будущие дивиденды. На сегодняшний день довел долю в портфеле до 4,4%.

Опять же, возвращаясь к обзору отчетности Сегежи - если рубль ослабнет до желаемого уровня в 70-80 рублей за доллар, то это окажет поддержку всем без исключения экспортерам. Только если Сегежа вернется на свои нормальные показатели, Новатэк получит существенный рост выручки и прибыли к уже имеющейся сверхприбыли в этом европейском энергокризисе.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.