Каким интересным становиться телеграмм чат биржи АЕ – любо дорого смотреть. Вот на основании обсуждаемых в этом чете вопросов пишу данную статью.

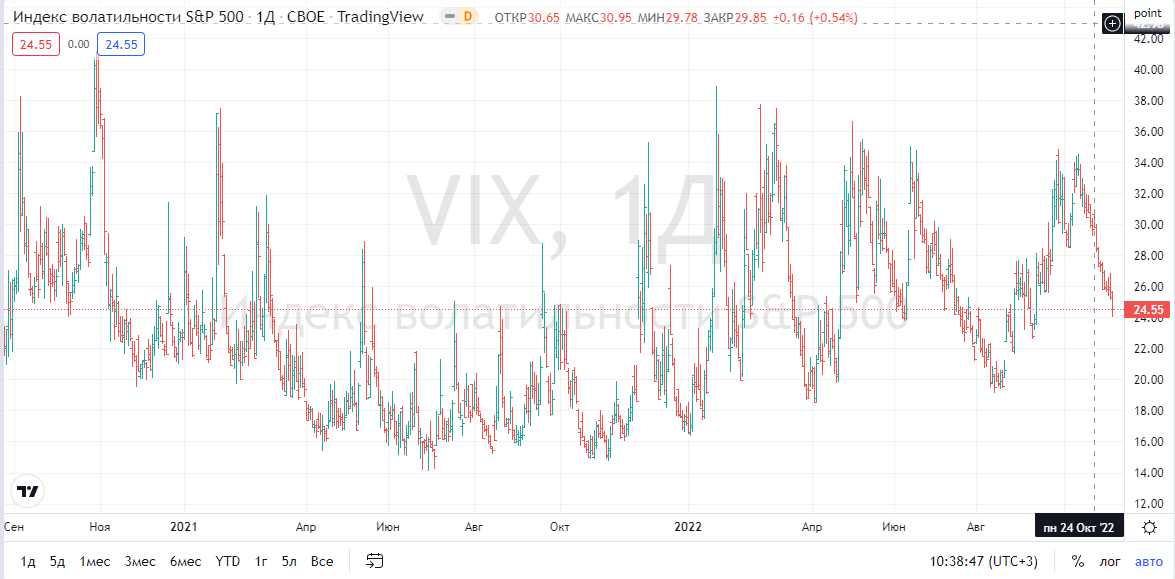

Все вы, наверное, слышали опционную присказку – волатильность нужно покупать покуда она дешева и продавать тогда, когда она дорога. Давайте разберем это более подробно. На помощь призовем самый популярный на третьей планете маленькой звезды на окраине галактики фьючерс VIX. Взглянем на него.

При самых низких значениях VIX волатильность индексных опционов самая низкая, при высоких значениях VIX – самая высокая. Соответственно покупать волатильность для описываемой стратегии мы должны только при низких значениях VIX, а продавать только при высоких.

А зачем нам ее продавать/покупать эту волатильность – спросите вы? А я отвечу. Эта самая волатильность она, как показывает VIX долго низкой или высокой не бывает. Была сегодня низкая, а завтра как улетит вверх, или была сегодня высокая, а завтра упала. Соответственно низкую волатильность мы покупаем что бы потом продать ее дороже, а высокую волатильность мы продаем что бы потом откупить ее дешевле. Вот такие вот лонг/шорт сделки на IV.

Каков же механизм данного вида сделок продажи/покупки волатильности. Допустим мы определили, что сегодня волатильность низкая и мы хотим ее купить, с целью через некоторое время продать ее дороже. В самом общем случае мы для начала покупаем стредл на деньгах.

Если же мы считаем, что волатильность сегодня высокая и мы хотим ее продать с целью через некоторое время откупить ее дешевле.

Но не так все просто. При покупке волатильности над нами начинают давлеть риски временного распада. Вот купили мы низкую волатильность, а цена стоит на месте как гвоздем прибитая и с каждым днем тетта отьедает временную стоимость нашего опциона.

ли продали мы высокую волатильность, ждем низкой, чтобы откупить, а цена БА как назло либо продолжает движение в том же направлении что до этого, или сменив направление на противоположное не менее бодро начинает двигаться в другую сторону. И даже тетта нам в этой ситуации помогать со всех ее силенок не будет, а если IV при этом еще и возрастет… ужОс...

Для того что бы избежать таких неприятностей отцы-первоопционеры придумали дельтахеджирование.

Как совершенно верно в сегодняшней дискуссии в упомянутом чате указала уважаемая коллега tashik: «стоимость опциона равна стоимости его реплицирования базовым активом», по крайней мере с точки зрения одного из эмпирических подходов опционной математики. Примерно про это же я рассказывал в одной из своих статей про матрицу и пуансон.

Но если мы будем применять дельтахедж «в лоб» без тонкой настройки, то финансовый результат этой суеты очень часто будет нулевым, иногда, но редко – положительным и с такой-же вероятностью отрицательным.

А учитывая, что торговля на бирже это, не игра с нулевой суммой, то вероятность такого безыскусного дельтахеджа для дельтахеджера будет большей частью отрицательной.

Что же делать как в этой ситуации поступать??? Этот вопрос не нам первым пришел в голову, и кто-то из опционеров прошлого уже нашел на него ответ, и в великолепных терминалах биржи АЕ есть способ решения этого вопроса.

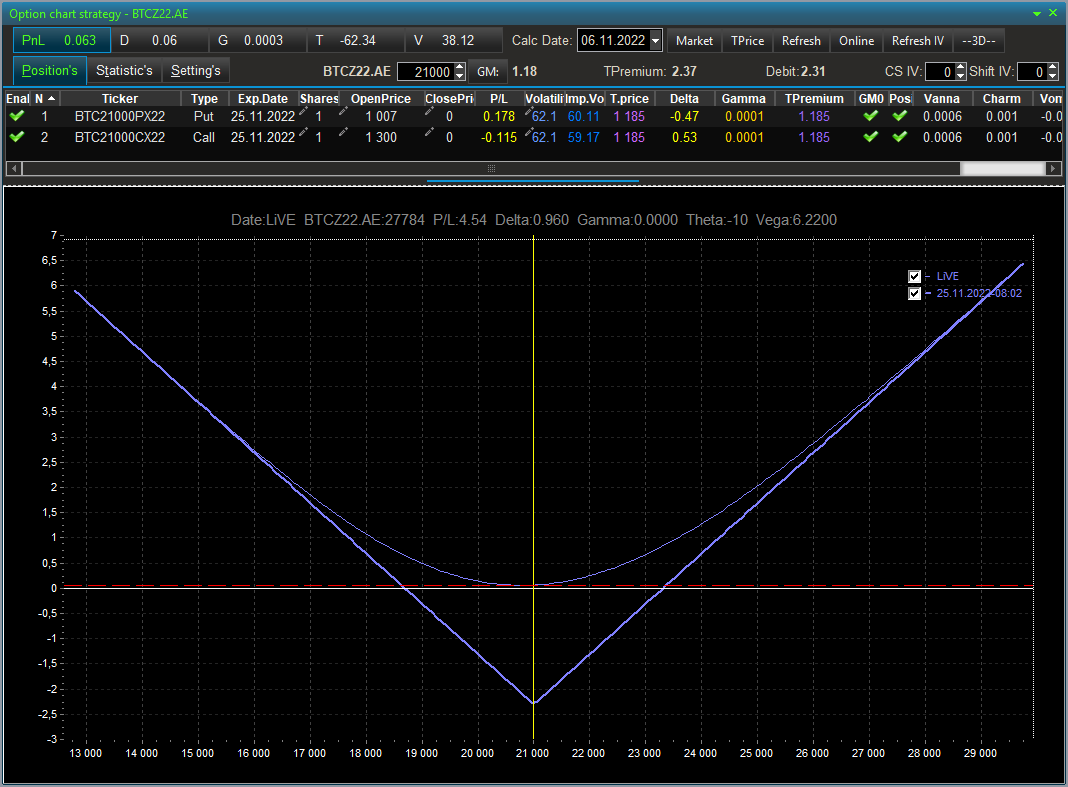

Вот допустим мы считаем, что мы купили волатильность дешево, при этом наша улыбка волатильности выглядит так.

А ведь мы уверены, что до срока истечения опционного контракта IV возрастет, и даже можем прикинуть количественно до каких значений она вырастет (вспоминаем как выглядит VIX). И дельтахеджировать купленный стредл мы начинаем не по его текущей IV, а по IV которая, как мы считаем будет в ближайшее время (тут подходы разные, кто-то считает, что нужно подставлять ту IV которую ждем, кто-то говорит - ну я бы посерединке между почем купил и почем думаю продать брал, вопрос творческий). Но принцип один – купили по низкой IV, дельтахеджируем по более высокой.

С проданной волатильностью, все точно так же, но ровно наоборот. Считаете, что продали волатильность дорого, хеджируйте ее по более низкой IV.

Все необходимое для этого в терминалах биржи АЕ есть по умолчанию. Никаких курсов покупать не нужно – хотя купить их настоятельно советую, очень добротные. Ну и экзаменов сдавать тоже не нужно. Потренировались недельку другую на игровом контуре, и вперед – на боевой.

Да, еще одну особенность хочу вам сообщить. Если в случае десктоп терминала биржи ваша улыбка волатильности храниться у вас на компьютере и необходимо что бы при дельтахедже про вашей улыбке терминал был включен, то в веб версии терминала ваша улыбка сохраняется на сервере биржи и нет необходимости держать терминал включенным.