Рынки американских акций лихорадит, Газпром может стать драйвером роста, золото сова в унынии, а рубль продолжает укрепляться. Эти и другие новости в сегодняшнем обзоре.

Привет.

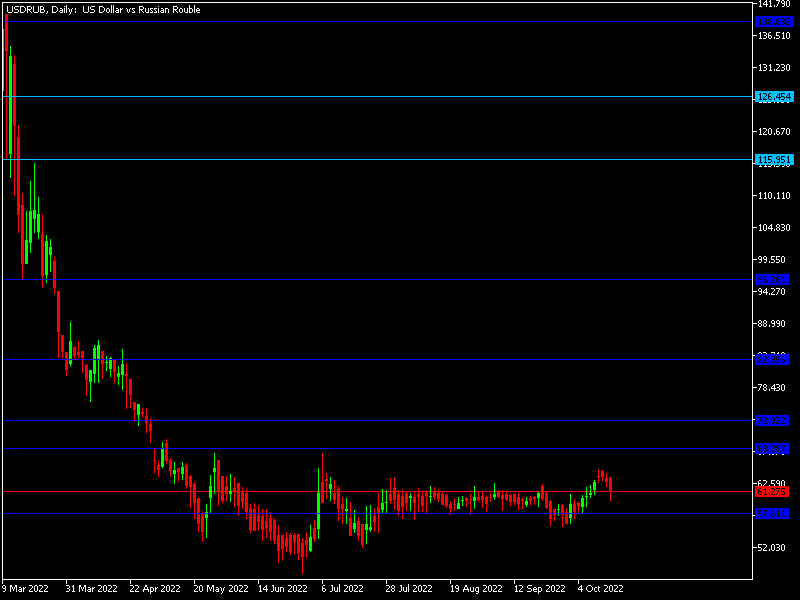

Российский рубль.

Национальная валюта России на предыдущей неделе вела себя достаточно бодро. Ослабление до уровня 65 рублей, затем возврат к 63 рублям за одну единицу американской валюты. Все это говорит, что рубль проснулся, и начал искать новый ценовой коридор, отличный от того в котором провел лето. С чем это связано? В первую очередь со смещение баланса экспорта – импорта, в пользу последнего, а также с опасениями ведения санкций США и ЕС против НКЦ.

Что нас ждет дальше? Судя по всему, коррекция, начатая еще на прошлой неделе, на этой продолжится. В стране скоро начинается налоговой период, и экспортеры станут продавать валюту, для осуществления платежей. И это несомненно окажет сильное влияние на котировки.

В пятницу же на Московской бирже рубль укрепился до уровня 62 рубля 10 копеек, а на рынке Форекс 61 рубль 27 копеек за доллар США.

Золото.

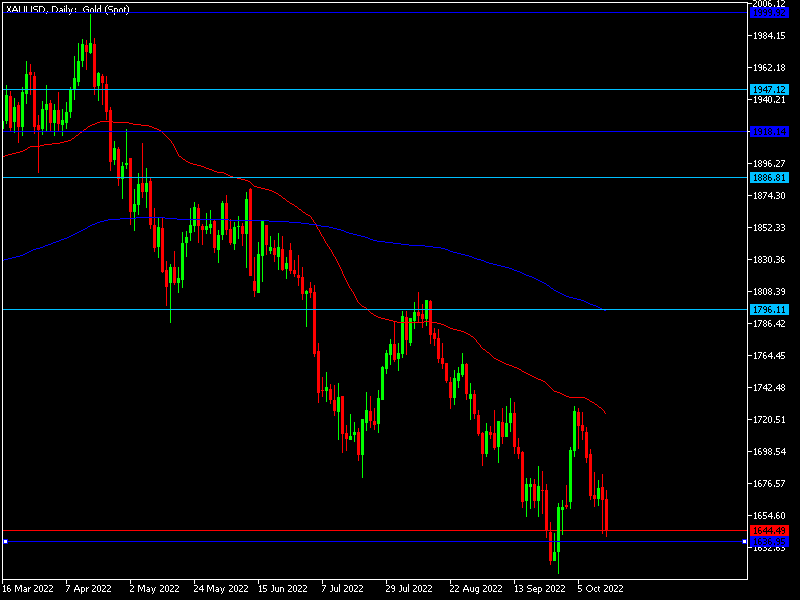

Признаться, думалось мне, что уровень 1680 долларов за тройскую унцию выдержит в пятницу, по крайней мере настроения на фондовом рынке в четверг немного этому способствовали, но… Пятничный провал, показал, что днем ранее были всего лишь эмоции.

Что дальше? Да ничего не поменялось 1700 – 1650 все это не столь важно. Постепенно инвесторы начинают присматриваться к золоту как к активу способному принести прибыли, и вот это, особенно на фоне развивающегося долгового кризиса, да-да уже начинается и этот, думаю «драгоценный металл» станет тем убежищем, в котором станут искать спасения инвесторы.

Американский рынок.

Как я и предполагал, подъем котировок в четверг был не более чем проявление эмоций. В пятницу рынок все поставил на свои места, индексы вернулись к уровнял с которых все началось.

На этой неделе думаю будет рваное движение, макроэкономические отчеты по состоянию рынка труда, продажи жилья, разрешение на строительство, а также отчеты компаний за 3-й квартал станут основным драйвером движения индексов.

Китайский юань.

Вопреки моим предположениям в пятницу юань не смог повернуть ситуацию в свою сторону в противостоянии с долларом. Помешало серьезное укрепление последнего на фоне отчета об инфляции.

И все же считаю, что на этой неделе нас ждет укрепление китайской валюты. Все же начался 20-й съезд партии, на котором нужно показывать результат, и банки снова начнут валютную интервенцию. Так же будут макроэкономические отчеты, которые после прекращения карантинов, и возвращения городов к нормальной жизни могут показать впечатляющий результат. Но если честно здесь у меня есть сомнения. Посмотрим.

Российский рынок акций.

Санкции стали основным драйвером движения на наше рынке акций на прошлой неделе. Алроса, против которой их не ввели – вверх, а Русал, против которого пока не ввели – вниз. Ну а вообще движения наших индексов зачастую было разнонаправленным. Свое влияние оказывал и рубль который сначала ослабевал, а затем стал укрепляться. В пятницу IMOEX снизился на 0,22%, а РТС вырос на 2,3%, общая капитализация биржи упала на 0,33%.

На этой неделе нас может ожидать рост котировок, и главным драйверам станет Газпром, после заявлений президента, о возможном перенаправлении газа для Европы, через южные газопроводы.

Нефть.

Очень много новостей было на неделе и на рынке «черного золота». Здесь и влияние Китая, и рецессия, надвигающаяся на мировую экономику, ну и конечно, все продолжали обсуждать решение ОПЕК+, а также решение ЕС и США, о ведении потока цен на российскую нефть.

Думаю, что новая неделя вполне может принести нам повышение цены на «черного золота» в связи с последними решениями Европы. Правда стоит отметить, что оно (решение) вынесено, а предельная цена не названа, да и механизмы наказания тех ко данное решение соблюдать не станет так же не названы. И вот это внесет, по-моему, дополнительное напряжение на рынках.

Официальный курс Центробанка России на 17 сентября – 63 рубля 5 копеек за доллар США.