За неделю Индекс МосБиржи с локального максимума потерял 4,3%.

Причины следующие:

1. Предположительно 24 февраля (годовщина СВО) начнётся новое масштабное наступление, это влечёт за собой ряд рисков, в том числе событие на букву М (в случае неудачи).

2. Впереди 10-тый пакет санкций и продолжающаяся накачка оружием Украины, что явно затянет конфликт.

3. Грядут налоговые изменения в нефтяной отрасли.

Нефтяников обяжут платить налоги с привязкой к нефти марки Brent (вместо Urals) минус дисконт (25 – 34$), который правительство рукотворно определяет. Это, в свою очередь, может снизить прибыль нефтяных компаний.

4. Растёт дыра в бюджете, что побуждает наших властей изымать в «добровольном порядке» деньги у компаний.

Ожидается взнос в 250 млрд рублей.

5. Судя по динамике ОФЗ рынок начинает закладывать повышение процентной ставки. Дальние облигации уже дают 11% доходности.

Двухзначные дивиденды инвесторам будут уже неинтересны, а это снижает потенциал роста акций.

6. В мире пересмотрели данные по инфляции в большую сторону.

Если неделю назад рынки были уверены, что пик ставки пройден, а ФРС блефует и уже во 2 полугодии 2023 года начнёт снижать процентные ставки, то сейчас рынки изменили своё мнение.

Теперь пик ставки ожидается на уровне 5 – 5,25%, а снижение ставки во 2 полугодии 2023 года будет не на 0,5%, а на 0,25%.

Это негативно сказывается на товарных рынках.

7. Снятие перекупленности.

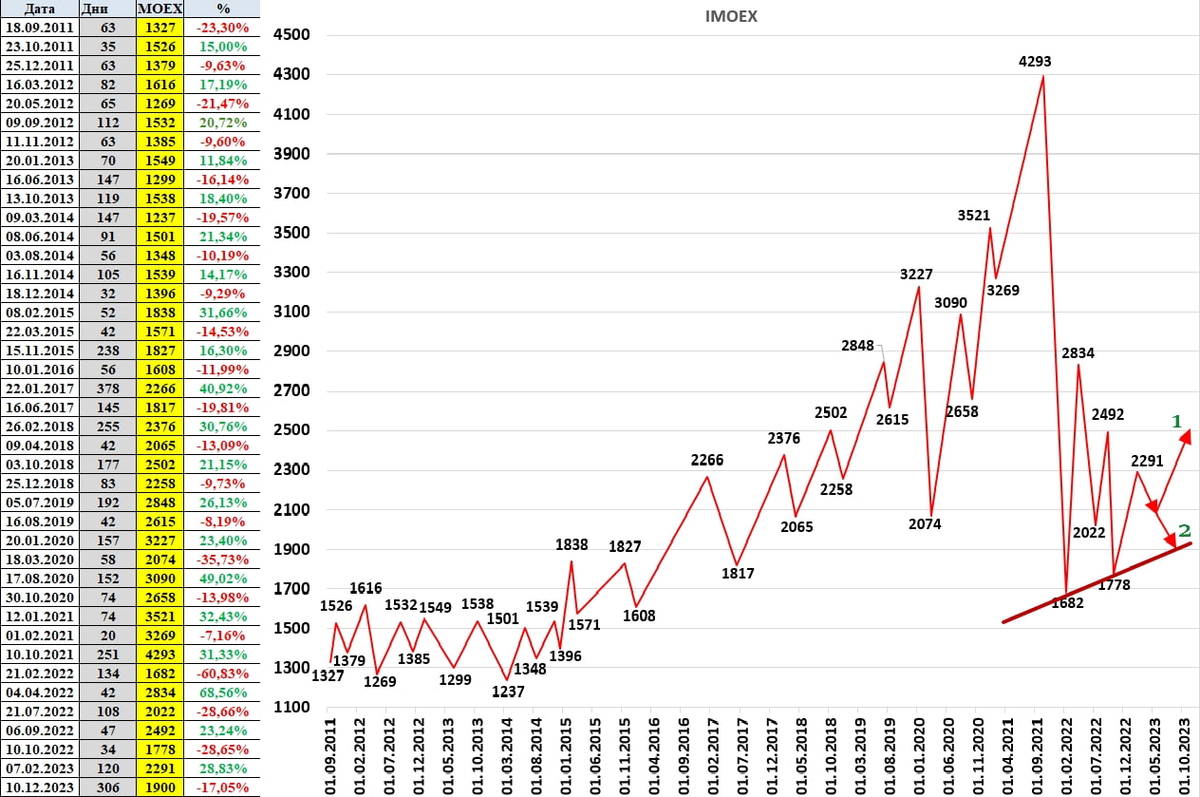

С момента последней коррекции наш рынок вырос на 28,8%, что является достаточно сильным статистическим ростом (смотрите картинку), после которого обычного начинается коррекция.

Какие я вижу сценарии:

В позитивном сценарии (1) нас ждёт небольшой откат на 6 - 10% и затем продолжение роста с целью 2500 пунктов.

В негативном сценарии (2) ожидаю снижение индекса на 13 – 17% до 1900 – 2000 пунктов.

от там будет хорошая точка входа.

Не является индивидуальной инвестиционной рекомендацией

Инвестиционные идеи можно найти в моем телеграм-канале по ссылке.