Традиционно начинаем знакомиться с результатами второго квартала с представителей сектора черной металлургии. Котировки бумаг данных эмитентов находятся под особым давлением в происходящей ситуации. Снижение финансовых результатов ставит дивиденды под «двойное» давление так как это связано как со снижением базы для выплат, так и появлением возможности сокращения доли от показателя, направляемой на дивиденды, согласно дивидендной политике (рост коэффициента «Чистый долг/EBITDA»). Сегодня разберем вышедшие финансовые и операционные результаты за второй квартал и первое полугодие, а также обновим инвестиционный взгляд на акции компании.

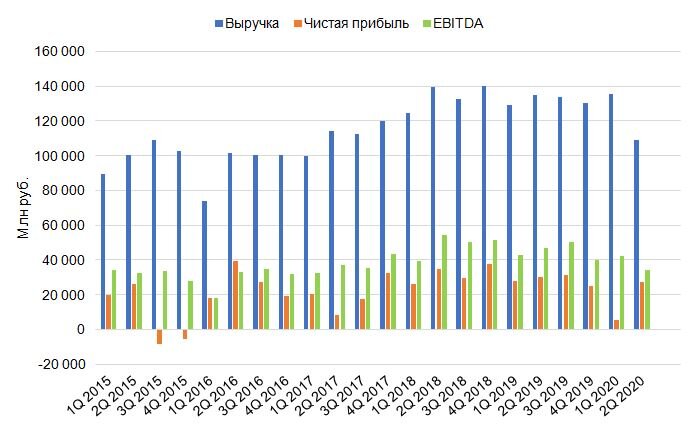

Результаты за второй квартал ожидаемо оказались негативными. На данный период, по данным на сегодня, пришлось основное давление кризиса, вызванного пандемией коронавируса. Согласно нашим расчетам, в рублях выручка за первый квартал потеряла 18,9% по отношению к аналогичному периоду годом ранее. Показатель EBITDA снизился на 26,8%. Чистая прибыль упала на 8,7%. Свободный денежный поток сократился на 15%. Динамика результатов в валюте за полугодие оказалась аналогичной. Падение выручки за первое полугодие в долларах США составило 20%, показателя EBITDA – 25,4%, чистой прибыли – 48,7%, свободного денежного потока – 62,6%.

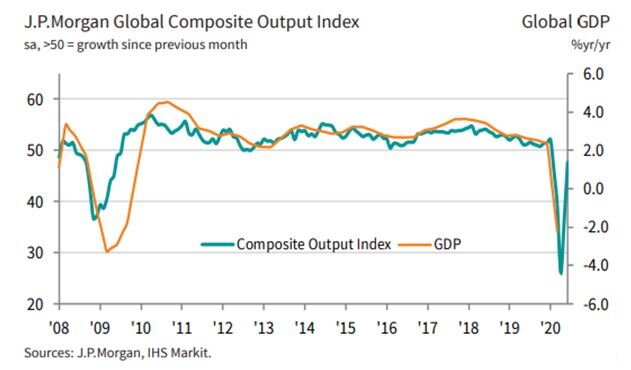

Глобальный индекс PMI демонстрирует V-образное восстановление, однако в мире сохраняется угроза введения повторных ограничительных мер в связи с повторным ускорением дневных темпов заражения во множестве стран. За июль дневной прирост заражений в мире увеличился в 2 раза. Подобная динамика не может не вызывать опасений.

Средние цены продаж в ресурсном дивизионе за первое полугодие существенно снизились. При снижении себестоимости коксующегося угля на 12,8%, средняя цена продажи потеряла 36,9%. Средняя цена продажи окатышей сократилась на 34,5% при сохранении себестоимости. Снижение себестоимости железной руды составило 6,9%, средней цены продажи – 27,4%. Таким образом, уровень маржинальности ресурсного дивизиона за второй квартал значительно снизился.

География продаж «Северстали» остается сбалансированной между экспортом и импортом. При этом доля продукции с высокой добавленной стоимостью в продажах остается вблизи нижней границы многолетнего диапазона 40-50%. Продажи стали за квартал сократились на 7% и установили минимум за последние несколько лет.

На представленном графике наглядно видна главная опасность в акциях «Северстали». Согласно дивидендной политике, выплата дивидендов сокращается до 50% от свободного денежного потока при превышении отметки в 1.0 коэффициентом «Чистый долг/EBITDA». Одновременно с этим происходит падение самого свободного денежного потока. Таким образом, в ближайшем будущем компания может сильно сократить выплаты акционерам.

Временная структура долга с отсутствием существенных выплат в 2020 году выглядит позитивно для компании. Размер средств на счетах покрывает выплаты 2021 года. Таким образом, в ближайшем времени у «Северстали» не возникнет проблем с обслуживанием займов.

Согласно сравнительному анализу «Северсталь» находится на средней позиции в секторе. При этом положительным моментом является самое низкое значение коэффициента P/E. Тем не менее, мы считаем, что риски в бумагах данного эмитента на сегодняшний день существенно превосходят возможную потенциальную доходность при сложившейся цене на рынке. Сохраняющаяся возможность массового повторного введения ограничительных мер отталкивают от покупки акций по текущим ценам, ближайшим ориентиром для начала покупок считаем отметки вблизи 800 рублей за акцию.

___________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001