Эта тема одна из самых важных на мой взгляд. Хочу поделиться интересной информацией.

Раньше я натыкался на пространственные разъяснения этого феномена Реем Далио - главы крупнейшего хедж фонда и по совместительству миллиардера. Все выводы сводились к банальщине вроде:

- ниже 0 ставка быть не может, и когда случится всемирный

потопкризис, то ничего уже не поможет - растёт расслоение населения. Богатые богатеют за счёт роста капитала, а бедные живут всё хуже, что может привести к социальной напряжённости и приходу к власти популистов

Также по теме смотрите предыдущий пост. Одним из источников которого является статья Ларри Саммерса (ссылка на оригинал) от 2016 года, где он рассматривает разные теории вроде "ловушки ликвидности" и причины явления низких процентных ставок. Хоть прямого ответа он не даёт,

Приведу интересные цитаты

- Основная цель политики, по мнению большинства ведущих экономистов, должна заключаться в достижении низких и относительно стабильных темпов инфляции, поскольку от более высокой инфляции нельзя получить никаких постоянных выгод

- Сегодня главным ограничителем для индустриальной мировой экономики является спрос, а не предложение.

- Задача макроэкономистов состояла в том, чтобы использовать денежно-кредитную и фискальную политику для эффективного управления спросом.

- Это правда, что центральные банки стремились посредством количественного смягчения ослабить монетарные условия, даже если краткосрочные процентные ставки находятся на самом дне. Но они рассматривали эту политику как краткосрочную, а не как долгосрочную необходимость. Что еще более важно, такая политика ведет к снижению отдачи и порождает все более токсичные побочные эффекты. Устойчиво низкие ставки, как правило, способствуют избыточному кредитному плечу, принятию рисков и пузырям активов. Это не означает, что количественное смягчение было ошибочным. Без такой политики объем производства, вероятно, был бы еще ниже, и мировая экономика вполне могла бы скатиться в дефляцию.

- Рынок оценивает что ставки ещё долго будут оставаться низкими.

- Представляется более логичным рассматривать рост задолженности, осуждаемый Рогоффом, как следствие растущего превышения сбережений над инвестициями и мягкой денежно-кредитной политики, необходимой для поддержания полной занятости.

- В течение десятилетия Бернанке (глава ФРС 2006-2014) подчеркивал идею избытка сбережений, исходящего из наличных денег, утекающих из развивающихся рынков в развитые. Это действительно было важным фактором увеличения избыточных сбережений в развитых странах десять лет назад, и вполне возможно, что это произойдет снова, если развивающиеся рынки продолжат испытывать растущий отток капитала. Но как сроки, так и масштабы экспорта капитала из развивающихся рынков делают маловероятным, что он является основной причиной снижения реальных процентных ставок.

Мои выводы и размышления

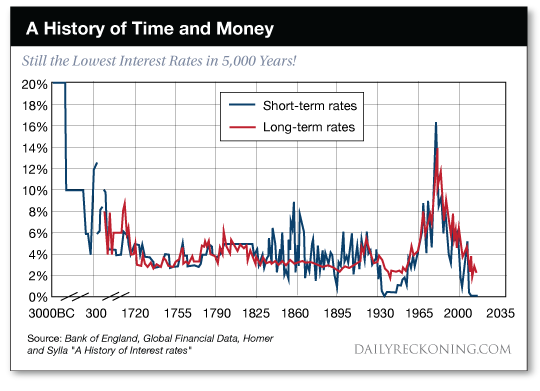

Никто не знает точно какие ставки будут скажем через 10 лет. Всё что сейчас или последние лет 10 происходит в мире - новая территория.

Однако, 0-я или околонулевая (с периодическими периодами роста скажем до 3%) ставка вполне может просуществовать ещё 5-50 лет, судя по историческим графикам.

Самое плохое что при этом может случиться, на мой взгляд, с мировым индексом акций - топтание на месте с выплатой дивидендов. А самое хорошее - вы заработаете кучу денег за эти 10-30 лет. Стоит ли рисковать - собственный выбор каждого.

При этом, даже с 0 ставкой ФРС всегда можно будет найти облигации с существенно большей доходностью, разумеется, с бОльшими рисками. Как корпоративные, вроде Alcoa или Ford'а, так и в других странах.

_______________

До новых встреч! 👍