Во многих странах мы наблюдаем кризис традиционной системы пенсионного обеспечения. В последнее время страховые компании стали предлагать решения по выходу из этой ситуации. По сути предложения сводятся к альтернативному пенсионному обеспечению, но только на условиях таких компаний. Будет ли с этого толк?

В чем проблема действующей системы пенсионного обеспечения во многих странах? Она является солидарной, то есть перераспределительной (а не инвестиционной) - те, кто работает сейчас платят пенсию тем, кто работал ранее и сейчас на пенсии. Когда мы имеем дело со старением населения, то есть с "ухудшением" структуры населения в сторону увеличения доли пенсионеров и снижения доли работающих - начинается кризис. В итоге во многих странах сдвигается срок выхода на пенсию или снижается реальная пенсия.

В ситуации, когда люди понимают, что в старости будут понимать мизерную пенсию, появляется спрос на альтернативное пенсионное обеспечение. Этим пользуются и страховые компании предлагая разные программы постепенного накопления и взносов, когда граждане сами накапливают себе на пенсию.

К Вам могли приходить на работу с агитацией работники страховых компаний или знакомые приглашать на тематические собрания в страховых компаниях. Наверное многих уже так или иначе агитировали.

Есть ли экономический смысл в альтернативном пенсионном обеспечении от страховых компаний?

Такого смысла нет по следующим ключевым факторам:

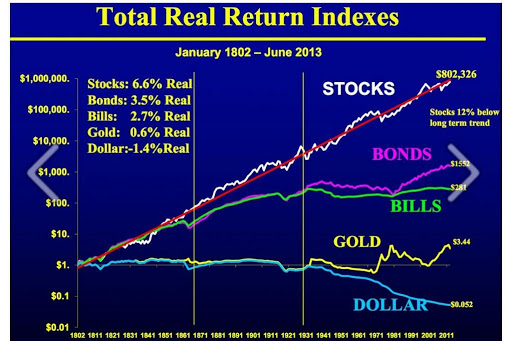

1) ваши деньги будут вкладываться в депозиты и облигации. Во-первых, вложить деньги в депозиты и облигации Вы можете и сами. Во-вторых, в долгосрочной перспективе такие активы экономически не обеспечат рост Вашего благосостояния. В долгосрочной перспективе облигации и депозиты всегда проигрывали акциям (рис.1).

Однако страховые компании в подавляющем большинстве именно акций и избегают, поскольку по роду своей деятельности привыкли делать резервы в безрисковых активах.

2) Вам придется оплачивать прибыль и накладные затраты страховых компаний, что, вместе с низкодоходностю активов, съест Ваши сбережения.

3) появляются факторы риска, которыми всегда "славились" страховые компании, например, мелким шрифтом в конце договора о чем-то говориться, в результате чего Вы ничего не получаете. Но мы можем исключить данный пункт, поскольку 1-й перечеркивает все дальнейшие перспективы альтернативного пенсионного обеспечения от страховых компаний;

4) девальвация национальной валюты - страховые компании в разных странах часто предлагают пенсионные программы в местных слабых национальных валютах. Если сделать пересчет в твердую валюту будущих выгод будущего пенсионера, то окажется выгодным просто купить доллары.

Эффективное альтернативное пенсионное обеспечение возможно путем осуществления инвестиционной деятельности в качественные акции. Отдельные люди могут этого достигать самостоятельно открывая брокерские счета. Иногда, в некоторых случаях, есть целесообразность создавать юридические лица для объединения возможностей и использования эффекта финансового рычага. Об этом автор написал в статье: "Зачем создавать юрлицо в инвестиционной деятельности".

Когда страховые компании реформируют свою политику формирования структуры активов в направлении приобретения качественных акций в твердой валюте, тогда и появится экономический базис успешного альтернативного пенсионного обеспечения от страховых компаний.

…

P.s. ________________________________________________-

Если хочешь разобраться в тонкостях менеджмента, экономики предприятия и финансового рынка, поступай на экономический факультет Волгоградского государственного аграрного университета (Volgograd State Agricultural University https://volgau.com)