Здравствуй читатель, меня зовут Михаил мне 32 года. В свете последних событий, а в частности увеличение возраста выхода на пенсию, меня всё чаще стали посещать мысли, сможем ли мы, наше поколение получить хоть часть своих отчислений в пенсионный фонд? Какова вероятность, что через пять или десять лет пенсионный возраст ещё не увеличат? Ведь в приоритете будущего развития страны лежит увеличение возраста дожития населения...(ироничная улыбка автора)

За свои 30 лет жизни, я отчётливо понял, что ждать помощи от гос-ва бесполезно, как говорится в народе - "Спасение утопающих - дело рук самих утопающих". Для себя, я принял решение копить на свою старость самостоятельно. Откладывать по возможности ежемесячно, небольшую сумму денежных средств и инвестировать их на своём индивидуальном инвестиционном счёте.

Теперь хочу немного рассказать о себе и о своей семье. Всего нас трое: жена сынишка и я. Из всех членов семьи работаю я один, так как жена находится в декретном отпуске. А ну да она получает пособие на ребёнка в соц защите 3700 руб. Теперь раскрою тайну дохода, работаю я на заводе, (недаром мой канал называется Инвестор с завода), средняя заработная плата 40 тысяч в месяц. Конечно на данную сумму можно прожить в наших реалиях, в семье из трёх человек. Однако почти половину моего заработка забирает ипотека, ежемесячный платёж по которой составляет 16,7 т. руб, а если прибавить страхование, платы по жкх, то на проживание остаётся 15 т. рублей. Поэтому хочешь, не хочешь, а приходится подрабатывать иначе просто не выжить.

Своим примером, я хочу показать, что несмотря на мой не большой финансовый доход, можно и даже нужно инвестировать свои денежные средства.

Я создал брокерский счёт ВТБ - инвестиции, (ни кого не агитирую открывать именно тут). Просто зарплату, я получаю на карту банка ВТБ, мою небольшую подушку безопасности (которая сильно нас выручила в период пандемии), я тоже держу на накопительном счёте в ВТБ. Поэтому, я легко могу переводить деньги с одного счёта на другой, в мобильном приложении, без посещения банков и банкоматов.

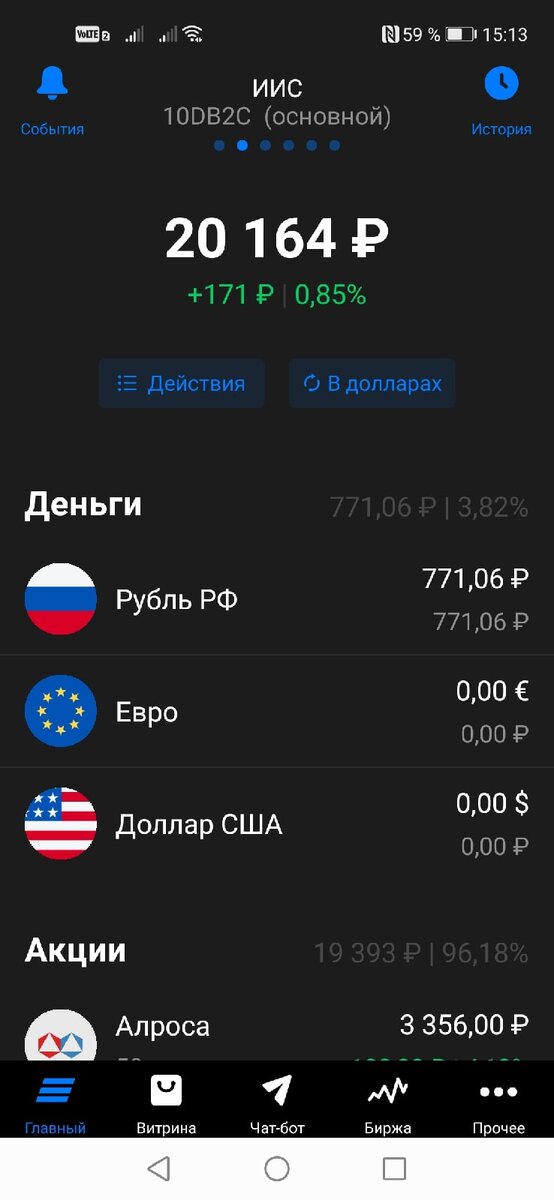

Сейчас в моём инвестиционном портфеле 20 т. рублей, (конечно сумма не очень большая, ну нужно же с чего-то начинать). В августе планирую очередное пополнение счёта, если интересно акции каких компаний, я буду покупать, подписывайтесь на мой канал.

В дальнейшем, я планирую придерживаться такой стратегии 40% акции российских компаний, которые платят дивиденды. 50% ETF фонды, а точнее их аналоги, которые предоставлены на московской бирже. 10% защитные активы - это золото.

Для начала покупаю акции российских компаний, на фото вы можете посмотреть, что к чему.

Как видите, рынки акций очень валатильны. Ещё вчера акции Аэрофлота были в зелёной зоне +5%, сегодня в красной -2%. В этом и состоит главная опасность инвестирования. Поэтому друзья, каждый сам решает куда вкладывать свои денежные средства, на защищённый банковский вклад под 4-5%. Либо на фондовую биржу, где при грамотном распределении средств можно получить 10% годовых, а то и больше.

Для себя же я решил, что для долгосрочного накопления денежных средств, я выбираю инвестирование на бирже, а для краткосрочного накопления и хранение подушки безопасности банковский накопительный счёт.

Кстати мне самому интересно, как покажет себя данный эксперимент, через год или два, и да готов рискнуть своими денежными средствами. Поэтому если вам интересна тема моего эксперимента и инвестиций в целом подписывайтесь на мой канал.

Спасибо, что дочитали до конца.