Кого и от чего освободили?

От уплаты налогов, авансовых платежей и страховых взносов за II квартал 2020 года освободили коммерческие, некоммерческие и религиозные организации, а также ИП при выполнении ряда условий.

Коммерческие организации должны отвечать двум условиям:

• на основании налоговой отчетности за 2018 год быть включенными в единый реестр субъектов малого и среднего предпринимательства (реестр МСП);

• вести деятельность в сферах деятельности, наиболее пострадавших из-за коронавируса.

Предприниматели должны быть заняты в сферах деятельности, наиболее пострадавших из-за коронавируса. Это единственное требование.

Больше всего условий для некоммерческих организаций. НКО не будут платить налоги и взносы, если:

· включены в реестр социально ориентированных некоммерческих организаций (в информации Минэкономразвития от 05.06.2020),

· с 2017 года получают субсидии и гранты Президента, в рамках программ федеральных органов исполнительной власти и субъектов РФ,

· включены в список наиболее пострадавших из-за коронавируса по данным Минюста.

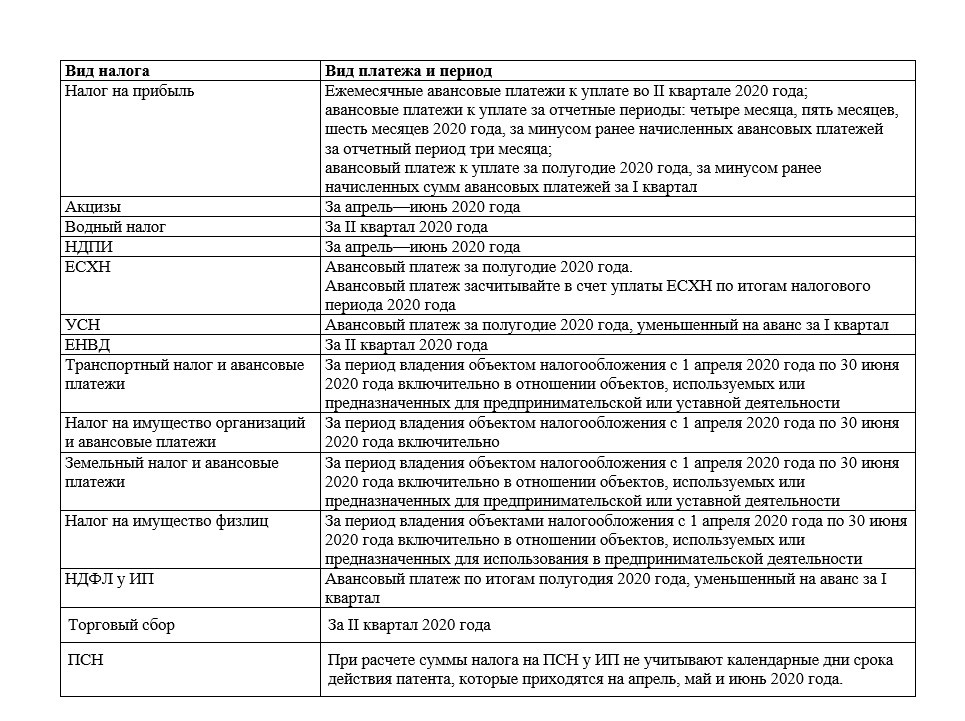

ЧТО ИМЕННО СПИШУТ – смотрите таблицу ниже или скачайте

Чтобы получить освобождение от уплаты налогов и взносов, не придется ничего делать дополнительно. ИФНС сами обнулят начисления в своей программе и вышлют налогоплательщикам уведомление.

Факт осуществления работы организаций и ИП в сфере, которая наиболее пострадала из-за коронавируса, определят по коду основного вида деятельности. Информацию возьмут в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей на 1 марта 2020 года. Если основной ОКВЭД относится к пострадавшим отраслям, право на освобождение от уплаты налогов и взносов есть по всем налоговым режимам.

Организации и ИП, которые перечислили налоги в бюджет до того, как получили уведомление об освобождении от уплаты, вправе зачесть или вернуть переплату. Списанные суммы налогов не включайте в доходы по налогу на прибыль или по УСН. Они не облагаются налогами на основании подпункта 21 пункта 1 статьи 251 НК, как кредиторская задолженность по налогам, которая списана по законодательству.

НО всё это НЕ ОТМЕНЯЕТ обязанность заполнить и подать в ИФНС отчетность. Советую сделать всё в установленный срок. Сумму налогов и авансовых платежей к уплате, от которых освободили налогоплательщиков, начисляйте в обычном порядке, но не перечисляйте в бюджет.

По страховым взносам освобождения не будет, но установили пониженные тарифы - к выплатам, которые работодатель начислил за апрель—июнь 2020 года в пределах установленной предельной величины базы по страховым взносам и свыше предельной величины. Право на пониженные тарифы дадут организациям и ИП-работодателям, которым списывают налоги за II квартал 2020 года.

Размер пониженных тарифов следующий:

• на обязательное пенсионное страхование — в размере 0,0 процента;

• обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — в размере 0,0 процента;

• обязательное медицинское страхование — в размере 0,0 процента.

Также предпринимателям из пострадавших отраслей, которые имеют право на перенос сроков уплаты по налогам и сборам, снизили фиксированный взнос на собственное страхование на 1 МРОТ. Вместо 32 448 руб. за 2020 год предприниматели должны заплатить 20 318 руб. Взносы на обязательное медицинское страхование и добровольное страхование на случай временной нетрудоспособности и в связи с материнством остались такими же, как для остальных ИП.

КОНТРОЛЬНАЯ ТОЧКА для всех форм организаций и налоговых режимов ОДНА: дождаться уведомления от налоговой и заказать выписку с лицевого счета налоговой, чтобы удостовериться в списании налогов.

Вам была полезна статья? Тогда ставьте лайк. Подписывайтесь на мой канал.