Что лучше сокращать при досрочном погашении? Срок ипотеки или платеж? И первое, что нам приходит на ум, так это срок. Но я с этим не согласен и считаю, что нужно сокращать ежемесячный платеж!

И это не голословное утверждение, а основанное на цифрах и фактах!

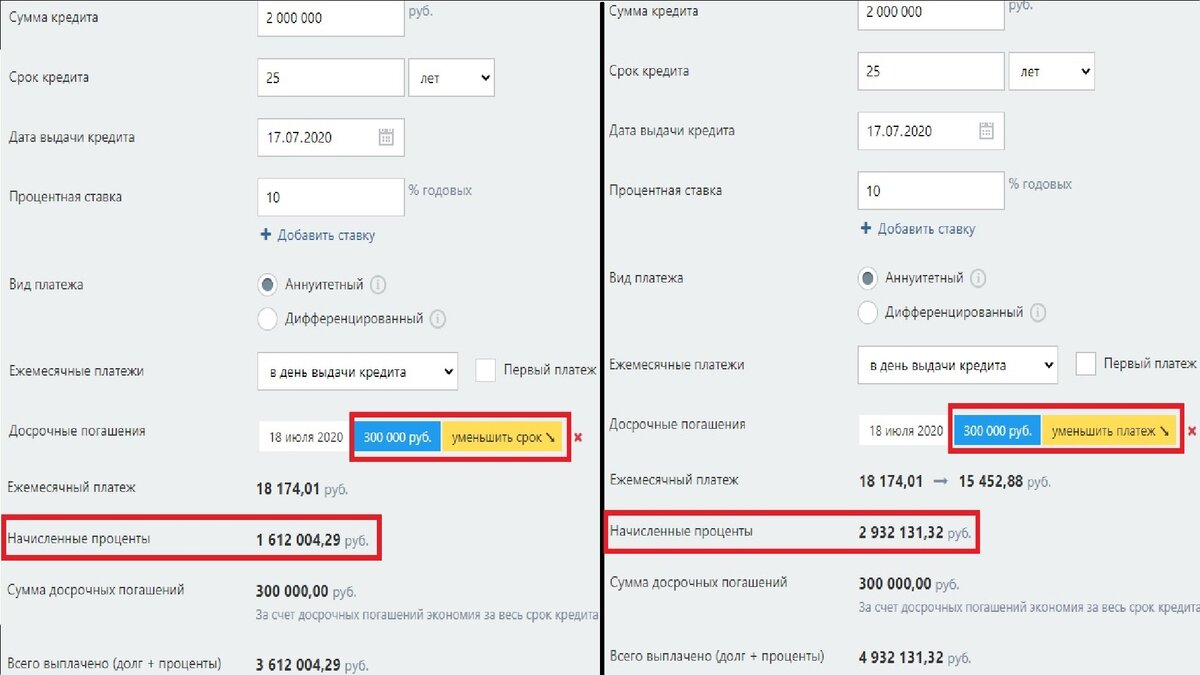

Кредитный калькулятор нам показывает, что гасить срок платежа выгоднее. Ведь мы в итоге не просто раньше выплатим ипотеку, но и заплатим меньше процентов банку. Так же в пользу сокращения срока играет то, что когда у нас возникает такой вопрос в принципе, то это означает, что с финансами на данный момент у нас всё в порядке.

Ведь не просто так мы решили начать гасить ипотеку досрочно! Поэтому о сокращении ежемесячного платежа даже и не думаем. Мы теперь на пути досрочной выплаты ипотеки и самая главная цель – это избавиться от неё поскорее. А сокращение платежа никак этому не способствует! Больше скажу, маленький платеж может нас расслабить и таким образом мы можем остаться с этой ненавистной ипотекой ещё на долгие-долгие годы…

Поэтому нет ничего странного, что практически все выбирают сокращать срок ипотеки. Но в этом решении таится опасность! Более правильно сокращать ежемесячный платеж.

У меня уже было одно видео на эту тему, где я на цифрах доказал, что сокращать срок точно НЕ выгоднее, чем сокращать размер платежа. Да, ипотечный калькулятор показывает нам, что при сокращении срока платежа мы в итоге сильно экономим на процентах.

НО! Есть существенный нюанс! Экономии на процентах мы достигнем только из-за того, что у нас ежемесячный платеж будет больше! Вернее, он останется прежним, таким как мы платили до досрочного погашения.

Сократим не срок, а ежемесячный платеж

Вопрос, а что, если мы сократим не срок, а ежемесячный платеж, НО при этом будем в дальнейшем вносить старую сумму платежа?

То есть, допустим, раньше мы платили по 30 тысяч рублей в год. Затем мы внесли досрочный платеж, который нам сократил ежемесячный платёж до 25 тысяч рублей, но мы будем продолжать выплачивать, как и раньше, 30! Каждый месяц мы будем платить на 5 тысяч больше положенного. И этот ежемесячный излишек сократит нам срок ипотеки! На день в день, как если бы мы изначально сократили срок ипотеки. Вот таким нехитрым образом мы превращаем сокращение ежемесячного платежа в сокращение срока.

«Что-то ты мудришь. Делать нам больше нечего каждый месяц вносить эти дополнительные 5 тысяч. Сократили срок и не забиваем себе голову этими ежемесячными доплатами!» Весомый аргумент! Зачем разбивать платеж на 25 и 5 тысяч, когда можно сразу сократить срок платежа и платить 30 тысяч одной суммой! А я прилагаю столько дополнительных усилий каждый месяц.

Ради чего?

Вот, кстати, комментарий под прошлым видео от одного из подписчиков:

«Сейчас в приложении снимается только та сумма, которая указана в графике, чтобы уплатить более чем по графику нужно формировать заявку (желательно на день основного списания) на досрочное погашение где сам выбираешь, что сокращать тело или месячный платеж. Из личной жизненной ситуации, ипотека ВТБ.»

Нужно формировать ещё каждый месяц заявку… Чтобы это всё делать, нужен серьёзный аргумент! И он есть! На мой взгляд, причина для этого очень даже весомая. Как мы выяснили выше, из сокращения ежемесячного платежа всегда можно сделать сокращения срока. Для этого надо каждый месяц до вносить сумму платежа, как при сокращении срока.

А вот наоборот это не работает! Если мы выбрали сокращения срока, то в дальнейшем никак не сможем уменьшить ежемесячный платёж!

«Зачем это нам? Мы ведь хотим наоборот, побыстрее избавиться от ипотеки! Не нужно нам будет уменьшение ежемесячного платежа. Никогда!».

Согласен. Скорее всего так и будет. НО! Ипотека с нами не на один год. Может случиться так, надеюсь этого никогда ни у кого из моих зрителей не будет, что в жизни может начаться черная полоса, будь она неладна! Потеряем работу или сильно заболеет кто-то. На этот случай нам бы очень пригодился платёж по ипотеке поменьше. Чем меньше, тем лучше! В таких ситуациях каждая копейка на счету!

А если мы сократили срок, то придя в банк, мы не сможем их уговорить сократить платёж. Банки так не работают. Можно будет попробовать там рефинансироваться, но это целая эпопея! Как взять новую ипотеку! Поэтому банк может отказать в рефинансировании. Причины для отказа могут быть разные.

И вот в этот момент, при наступлении гипотетической черной полосы, мы можем сильно пожалеть, что тогда, раньше, сократили срок, а не ежемесячный платеж!

Подведем итог

Это всё, конечно, гипотетически! Надеюсь, черных полос ни у кого и никогда не будет. Но грамотные люди всегда перестраховываются!

Да, придётся каждый месяц подавать заявку на досрочное погашение небольшой суммы. Это не тяжело! Тем более, что в некоторых банках досрочное погашение делается очень просто, в мобильном приложении. Тогда нам вообще никуда ходить не надо. Минимум усилий! Но если, не дай Бог, наступит черная полоса, то мы будем более подготовленными!

Кстати, именно по этой причине надо брать ипотеку на самый длинный срок, но выплачивать её так, как будто взяли на короткий срок.

У меня есть подробное видео, где я объясняю, почему ипотеку надо брать на самый длинный срок.

Уже для всех очевидно, что кризисы наступают с завидной регулярностью. И грамотные люди встречают их во всеоружии! Кстати, внося каждый месяц чуть больше положенного у нас может появиться своеобразный азарт! «А внесу-ка я в этом месяце дополнительно не 5, а шесть тысяч!».

А каждая дополнительная тысяча сильно влияет на срок ипотеки!

И если это делать каждый месяц, то мы удивимся, с какой скоростью наша ипотека будет таять!