Продолжаем нашу рубрику обзора компаний для дивидендного портфеля на длительный срок. Следующие на очереди T Rowe Price Group? Чем занимаются? Почему стоит обратить на них внимание? В чем перспективы? Это и много другое дальше.

В первую очередь, при оценке компании надо разобраться: "что это за бизнес?", "чем этот бизнес занимается?", "какой у бизнеса продукт?", "для кого этот продукт?" и т.п.

Начнем по порядку. T Rowe Price Group - это американская холдинговая компания, управляющая группой из 156 взаимных фондов. Компания была основана в 1937 году Томасом Роу Прайсом. Штаб-квартира расположена в Балтиморе на 100 East Pratt Street. Размер активов под управлением — более одного триллиона долларов. T. Rowe Price оказывает доверительное управление институциональным клиентам через дочернюю компанию T. Rowe Price Associates, Inc. T. Rowe Price обслуживает более 1 млн индивидуальных клиентов и 1,000 институциональных клиентов. Основная деятельность - это доверительное управление чужим капиталом.

Платит дивиденды с 1987 года, и каждый год с этого момента увеличивает их. С момента старта выплат до 2020 года увеличила дивиденды с 1 цента до 3,04 доллара.

Сектор Финансовый.

Теперь давайте посмотрим на цифры:

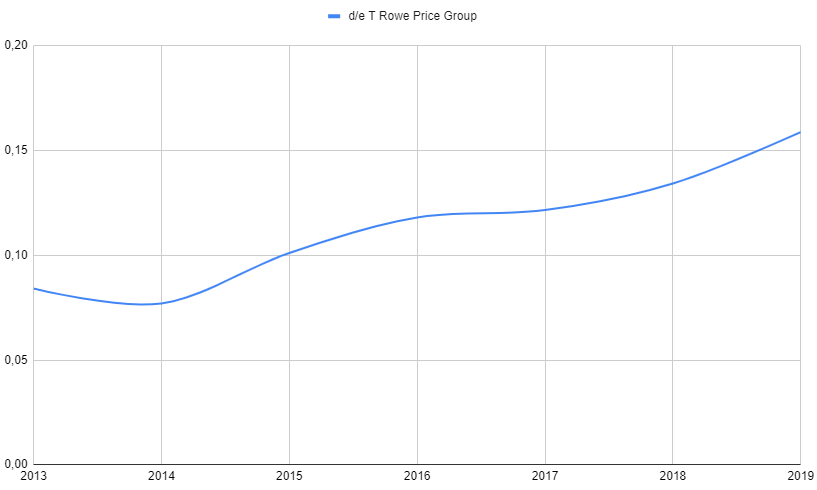

d/e - на 2019 год соотношение долг/активы составило 0,16 (это нам говорит, что компания живет не в долг, и даже на развитие хватает собственных средств). Прирост мультипликатора d/e за семь лет 11,17% год к году (это много, но учитывая очень низкий показатель, рост допустимый и высоко вероятно замедлится):

Дивиденды - ожидаемые дивиденды на 2020 год составляют 2,55% (на момент написание статьи, цена акции - 134$). Это конечно не много, но для рынка Америки - вполне оправдано.

Исторический рост дивидендов - за последние 7 лет годовые дивиденды выросли с 1,52$ до 3,04$ (12,25% год к году) - это очень хороший рост. Но тут стоит обратить внимание и на рост прибыли за этот же период, прибыль выросла с 1 до 2,1 млрд долл (12,56% год к году), что тоже хороший показатель. Отличное практически равенство темпов роста дивидендов и прибыли говорит нам о стабильности роста (деньги на дивиденды берутся не из воздуха, а из прибыли) и грамотной дивидендной политике.

Как видно из показаний динамика роста дивидендов слабо коррелируется с ростом прибыли, но в принципе со временем приходят в одно значение (то прибыль догоняет, то дивиденды) - "О чем это нам говорит?" - это нам говорит о стабильном и умеренном росте, все таки мы рассматриваем дивидендного аристократа.

А сколько процентов от прибыли направляется на выплату дивидендов?

Как видно из графика, компания из года в год стабильно держится в коридоре от 30 до 40 процентов прибыли и в 2019 году достигла очень комфортного значения в 33,88%. Это нам говорит, что дальнейший рост дивидендов прежними темпами в принципе возможен, и скорей всего не затормозится.

Стоит отметить высокую маржинальность этого бизнеса - рентабельность более 37%.

А что у нас с сотрудниками в компании? Статистика показывает что за последние 7 лет количество сотрудников выросло с 5668 до 7365 человек, и при этом выручка и прибыль на человека росла хорошими темпами 3,6% и 7,76% соответственно. Это говорит нам об эффективном использовании человеческих ресурсов, а так же косвенно намекает на грамотный менеджмент.

Стоит отметить, что показатели выручки и прибыли на человека, находятся на уровне средний показателей по аналогичным компаниям (например, у Franklin Resources Inc [BEN] - 727 252,75$ и 189 747,25$ соответственно).

Конкуренты

Конкурентов как публичных, так и закрытых очень много, есть и более и менее успешные в моменте, но на длительной дистанции с близким фундаменталом и статусом аристократа хотелось бы выделить Franklin Resources Inc. Обзор этого конкурента, и почему я предпочел ему рассматриваемую компанию сделаю в следующий раз. Если кратко, то Franklin Resources Inc очень сильно уступает фундаментально T Rowe Price Group (темпы роста выручки, прибыли, рентабельности, d/e - все хуже, а некоторые показатели так вообще отрицательные). А так как я рассматриваю формирование долгосрочного и надежного портфеля, то место там только сильнейшим компаниям.

Учитывая рассмотренные параметры, делаю вывод:

- у компании хороший показатель d/e (лучший в отрасли).

- компания хорошо чувствует себя на рынке (выручка и прибыль растет).

- прибыль стабильными темпами растет, обгоняя темпы роста выручки, что сулит стабильный рост цены.

- дивиденды на хорошем уровне и растут год к году - компания подходит под дивидендный портфель.

- у компании большое количество конкурентов (как мелких, так и крупных), при этом компания значительно обыгрывает конкурентов по фундаментальным показателям последние 7 лет.

Компания имеет отличный фундаметал и подходит для включения в дивидендный портфель.

Диапазон покупки для меня:

Теперь необходимо определить диапазон покупки (чтобы не упустить прибыль, или не уйти в убыток при покупке на хаях). Есть множество разных способов оценки реальной стоимости компании (но, так как я начинающий инвестор, то особо еще в них не разобрался), для себя я вывел пока простые индикаторы (если они уж совсем не верны, поправьте меня):

- Дивидендная доходность по году не должна превышать среднюю историческую. Средняя историческая (за последние 7 лет) дивидендная доходность составляет 2,61%. Ожидаемый мной дивиденд за 2020 год составляет 3,41$. Таким образом справедливая цена для покупки, по оценке на уровне дивидендов, составит не выше 130,65$ - это максимальная точка входа в 2020 году.

- Второй ориентир строится на утверждении, что p/e компании всегда стремится к историческому p/e 14,25 - справедливая цена будет 127,85$ (эта цена будет индикатором идеальной точки входа во втором полугодии 2020 года). Как видно - диапазон входа очень маленький, но по факту все что выше - это перегретость и риск падения, а вот падения ниже этого коридора - мало вероятно (если не очередной кризис).

Когда ближайший отчет: ближайший отчет за второй квартал состоится 29 июля 2020 г, докупать буду после отчета (следую своей логике - лучше упустить пару процентов на хорошем отчете, чем потерять 20% на плохом).

Вывод: компания со отличным фундаменталом; на текущий момент находится чуть выше комфортной зоны для покупки (выше 130$). Буду докупать на локальных просадках (сейчас средняя - 113,19$).

Уважаемый читатель, как вам материал? Много ли не верных выводов? Каково твое мнение о статье? Стоит ли продолжать? Может что-то стоит добавить? Или есть пожелания какую следующую компанию посмотреть? Пиши, буду благодарен за любую обратную связь!

Смотрите так же:

Intel против AMD. Какая компания лучше? Мнение после отчета от 24.07.2020 г.

Обзор Швейцарской компании TE Connectivity в 2020.

Стоит ли покупать акции Taiwan Semiconductor Manufacturing в 2020 г?

P.S.:все выводы не являются индивидуальной инвестиционной рекомендацией или призывом к действию, все умозаключения и выводы носят лишь информационный характер.