Не секрет, что одним из устойчивых мифов рынка является утверждение, что строители и застройщики буквально гребут лопатой прибыли...

В предыдущей заметке я отвечал на вопрос, сколько "строительных копеек" в рубле дольщика:

Попробую ответить сколько "копеек" операционных затрат и прибыли застройщика в рубле дольщика.

Проведенный анализ статистических данных семнадцати (из 37-ми) основных Застройщиков (из списка системообразующих организаций в сфере строительства и ЖКХ) из открытых источников за 2018 г., позволяет сделать следующие выводы:

· Данные не отражают объективной картины затрат на коммерческие и операционные расходы, тк принципы отнесения затрат являются основой управленческого (УУ), а не бухгалтерского учета (БУ). В свою очередь, УУ направлен на достижение конкретных целей группы компаний как в периоде, так и относительно структуры капитала.

· Вместе с тем, проведя аналогию между показателями, можно сформировать общую картину по отрасли и принять за основу ориентировочные показатели для модели.

В целом, можно учетную политику в части операционных затрат (OPEX) разделить по подходу на два типа:

1. Модель 1: «Управляющая компания». Выручка формируется в компании-застройщике, а затраты на управление (коммерческие и операционные расходы) передаются в головную компанию (УК), где формируются затраты на управление и прибыль. Сюда же добавляются затраты и доходы от участия в прочих активах и бизнесах.

2. Модель 2: «Классический застройщик». Коммерческие и управленческие расходы формируются по месту создания выручки и являются частью затрат Застройщика, здесь же формируется прибыль по основной деятельности.

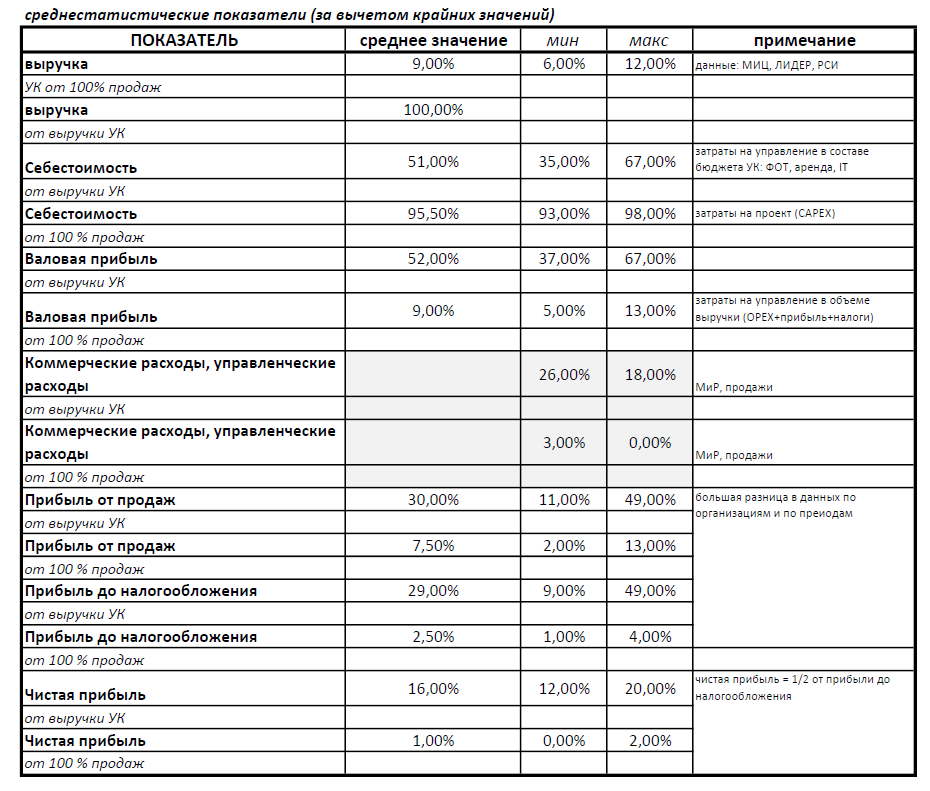

По итогу параллельного сравнения моделей получаем следующую картину (в % от общего объема продаж и от выручки управляющей компании)для расчета операционных затрат (коммерческие расходы, управленческие расходы):

Комментарий: предвосхищая вопросы о преднамеренном занижении доходов, уклонении и завышении себестоимости, и прочих "хитростях" Застройщиков, отвечаю: для аналитики выбраны только крупные Застройщики, они размещают облигации, их акции котируются на бирже, они жестко контролируются по ликвидности банками. Соответственно, отклонение в значении прибыли и операционных расходах возможно только из за особенностей учетной политики и результатов в календарном периоде.

Сводную картину по отрасли можно представить в следующем виде:

ВЫВОДЫ:

Резюмируя, можно утверждать, что:

- средний размер операционных расходов Застройщика (за вычетом прибыли и налогов) находится в пределах 8-13% от выручки Застройщика. В него входят затраты на управление, коммерческие расходы, маркетинг и реклама, комиссионное вознаграждение, часто часть OPEX относится на затраты проекта т.е. в CAPEX;

- Валовая прибыль варьируется в среднем от 9% до 13% от выручки;

- Прибыль до налогообложения (за вычетом операционных расходов и уплаты процентов по кредитам и займам) - от 2% до 13%. Существенная разница объясняется инвестиционной политикой конкретной компании и зависит от схемы работы с акционерами и модели кредитования (облигации, средства дольщиков, ЗПИФ, проектное финансирования).

- Чистая прибыль варьируется в пределах от 1% до 3% выручки.

- Для оптимизации стоимости проекта нужна прозрачная структура распределения затрат с разделением на OPEX (операционные затраты) и CAPEX (капитальные затраты), тк доля относимых в себестоимость проекта (т.е. капитальных) операционных затрат бывает очень значительна, и не позволяет объективно оценить эффективность как проекта, так и бизнеса в целом.

Данное заключение является исключительно субъективной оценкой, основывается на открытых данных. Показатели по конкретным компаниям сильно отличаются в зависимости от политики отнесения затрат на проект или на операционную деятельность, а так же от инвестиционной политики. Выводы автора основаны на интерпретации статистических данных и собственном понимании структуры затрат Застройщика.