Ипотека – выход для многих при покупке жилья. Ипотека оформляется на достаточно большой срок, за это время многие банки могут снизить процентную ставку на ипотеку. Стоит ли кусать локти, или все-таки можно ли снизить кредитную ставку? В этом поможет рефинансирование ипотеки.

Позволить себе купить квартиру без кредитов может не каждый. А иметь свое гнездышко хочется. К тому же, оплата за съемное жилье зачастую такая же, как ежемесячный платеж за ипотеку. Только платите вы уже за свое жилье. Александра устала платить деньги за чужую квартиру. И в 2015 году оформила ипотеку. Стоимость жилья Александры – 4 миллиона 66 тысяч рублей. Красивая новостройка в хорошем районе. Все необходимое - в пешей доступности. Саше удалось накопить около двух миллионов 1, 5 млн. рублей. И ипотеку она взяла сроком на 15 лет всего на 2 миллиона 590 тысяч рублей. На сегодняшний день Саше осталось выплатить 2 миллиона рублей. Поможет ли ей рефинансирование ипотеки снизить ежемесячный платеж? Для начала нужно разобраться, что такое рефинансирование ипотеки.

Рефинансирование – это, по сути, новый кредит. Банк гасит ваш старый кредит и выдает новый, на более выгодных условиях. Разберемся, работает ли это с ипотекой.

Рекомендуется рефинансировать ипотеку, если ставка понизится 1-2%. Это некий минимум, при котором рефинансировать ипотеку целесообразно. Иначе затраты на перекредитование не покроет снижение ежемесячного платежа.

Каждый банк выдвигает свои условия на рефинансирование ипотеки. Мы с Александрой рассмотрели предложения 10 банков.

Рефинансирование кредита – это новый кредит, поэтому и требования у банков будут стандартные, как и при оформлении любого кредита.

Наличие гражданства РФ, постоянная регистрация, стаж работы, возраст заемщика от 20 до 71 года. Некоторые банки, такие как «Росбанк», «Открытие», «Райфайзенбанк», «Абсолют Банк», «Банк Жилищного финансирования» не сделают рефинансирование ипотеки, если вам больше 65 лет.

Допускают банки наличие созаемщиков. В основном, от одного до трех. Интересуются также и наличием дохода. Некоторые кредитные организации требуют, чтобы место работы заемщика было в том же регионе, где и филиал банка. Например, такие требования у «Абсолют Банка». «Райффайзен Банк» указывает и минимальную сумму дохода – 20 тысяч рублей для Москвы, МО, Санкт-Петербурга, Екатеринбурга, для других регионов – 15 тысяч рублей. Только на таких условиях возможно оформление рефинансирования.

Сбербанк требует, чтобы кредит на рефинансирование ипотеки не превышал 80% от текущей рефинансируемого объекта недвижимости, а также сумму остатков основного долга и текущих процентов по кредитам.

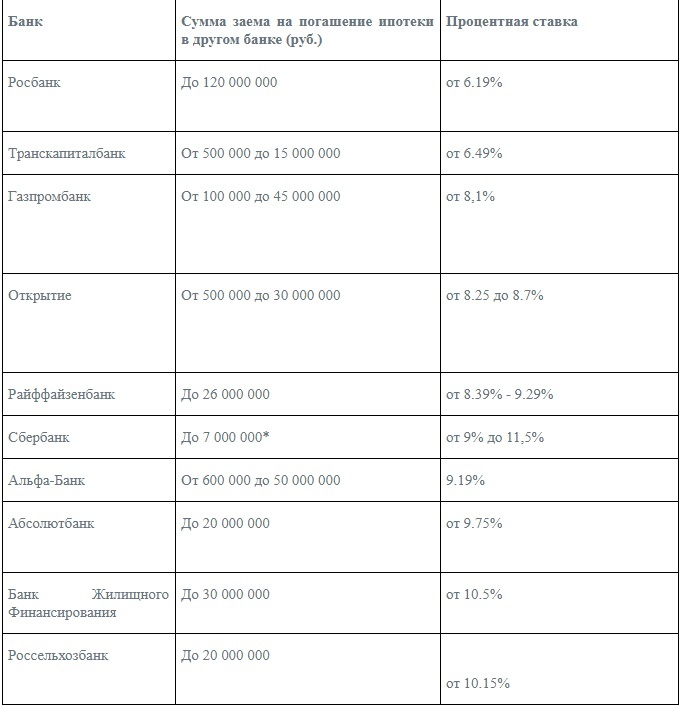

Какую же сумму готов погасить банк и под какой процент выдать новый кредит заемщику? Данные представлены в таблице.

Если ваш долг не превышает 7 миллионов рублей, то оформить ее можно в Сбербанке от 9 до 11,5%. Самый маленький процент предлагает Росбанк – от 6. 19%. Этот же банк предлагает и самую максимальную сумму – до 120 млн рублей.

Александре подходит любой банк, ведь ее остаток долга не превышает двух миллионов рублей. Поэтому, внимательно нужно изучить и другие требования.

7 банков из 10 предлагают рефинансировать кредит сроком до 30 лет. Сроком до 25 лет оформляют рефинансирование банки «Транскапиталбанк», «Росбанк». «Банк Жилищного финансирования» выдает новый кредит на ипотеку сроком только до 20 лет.

Как и при оформлении любого кредита банки предлагают страховку. В случае с рефинансированием редита, банки настоятельно советуют оформить один из трех видов страхования – имущественное, личное и титульное. В некоторых кредитных организациях придется оформить все три вида страхования или два. Банки рекомендуют застраховать свою недвижимость, взятую в ипотеку (имущественное страхование), свою жизнь и здоровье (личное страхование), а также застраховаться от потери права собственности (титульное). Вы можете отказаться от страховки, но тогда банк увеличит кредитную ставку. Например, «Банк Жилищного страхования» прибавит к ставке целых пять (!) процентов при отказе за каждый вид страхования. «Абсолют Банк» при отказе застраховаться увеличивает ставку на 4 процентных пункта. «Альфа Банк», «Открытие» прибавляют по 2 процентных пункта при отказе от одного из видов страхования. Добровольное страхования жизни и здоровья заемщика требует и «Сбербанк».

При рефинансировании ипотеки новый банк переводит кредитные средства на счет заемщика, который пишет заявление на его досрочное погашение. Только после этого заемщику старый банк выдает пакет документов, необходимый для снятия обременения с квартиры. Период оформления закладной в пользу нового кредитора занимает время. Около одного-двух месяцев. Новый банк на этот период принимает в качестве обеспечения поручительство или собственность заемщика.

Все десять рассматриваемых нами банков в качестве залога принимают имеющееся в собственности недвижимость или приобретаемую недвижимость (для строящегося жилья).

«Банк Жилищного Финансирования» ввел ограничения – объект недвижимости должен находиться в многоквартирном жилом доме/многофункциональном комплексе (готовое жилье или вторичный рынок) в Москве, МО, Санкт-Петербурге, ЛО, Екатеринбурге, Казани, Краснодаре, Красноярске, Нижнем Новгороде, Новосибирске, Омске.

При оформлении рефинансировании многие банки берут комиссию. Оказалось, всего 4 банка из рассматриваемых не берут деньги за оформление документов.

Рассмотрим подробнее в таблице.

Некоторые банки повышают или понижают процентную ставку при определенных условиях. Например, «Транскапиталбанк» предлагает минимальную ставку для госслужащих и сотрудников компаний с численностью от 500 человек. А вот процентный пункт в этом банке будет расти, если у вас в ипотеку взята комната, а не полноценная квартира, и если вы взяли ипотеку с привлечением созаемщика.

«Россельхозбанк» и «Открытие» может снизить процентную ставку, если вы зарплатный клиент.

Два процентных пункта к ставке на момент до перерегистрации залога в пользу банка добавляют «Банк Жилищного Финансирования», «Абсолют Банк», «Открытие».

Александра для себя определила, что в ее случае рефинансировать ипотеку лучше в «Газпромбанке». Нет комиссии, минимальные требования, нет дополнительных требований, из-за которых может вырасти процентная ставка. Неплохое предложение рефинансирования у «Росбанка» - минимальная процентная ставка от 6, 19%, минимальные требования. Но, придется заплатить комиссию, а также учесть и дополнительные требования.

Рефинансирование ипотеки – длительный процесс. Только месяц банк может рассматривать вашу заявку, еще месяцы потребуются для оформления всех бумаг. В любом случае, подходить к рефинансированию ипотеки нужно, взвесив все за и против. Чтобы не только ваш ежемесячный платеж стал меньше за квартиру, но и нервы были целы.

А если Вы растерялись в многообразии предложений на рынке рефинансирования ипотеки и не можете выбрать самостоятельно, звоните по телефону: +7 812 954 32 83.

Мы поможем подобрать Вам рефинансирование ипотеки!

Также можно отправить запрос на почту - ins-ug@mail.ru. С Вами обязательно свяжутся и проконсультируют.

Источник: http://fin-n.ru/stati/post/refinansirovanie-ipoteki-pochemu-eto-vygodno