Краткий чек-лист, чтобы начать инвестировать с максимальной эффективностью.

Путь в несколько тысяч километров всегда начинается с первого шага!

Шаг первый: принятие решения

Ответить на вопрос себе: стоит ли начинать с маленьких сумм?

Важно осознать, с течением времени даже маленькие суммы могут стать крупным капиталом.

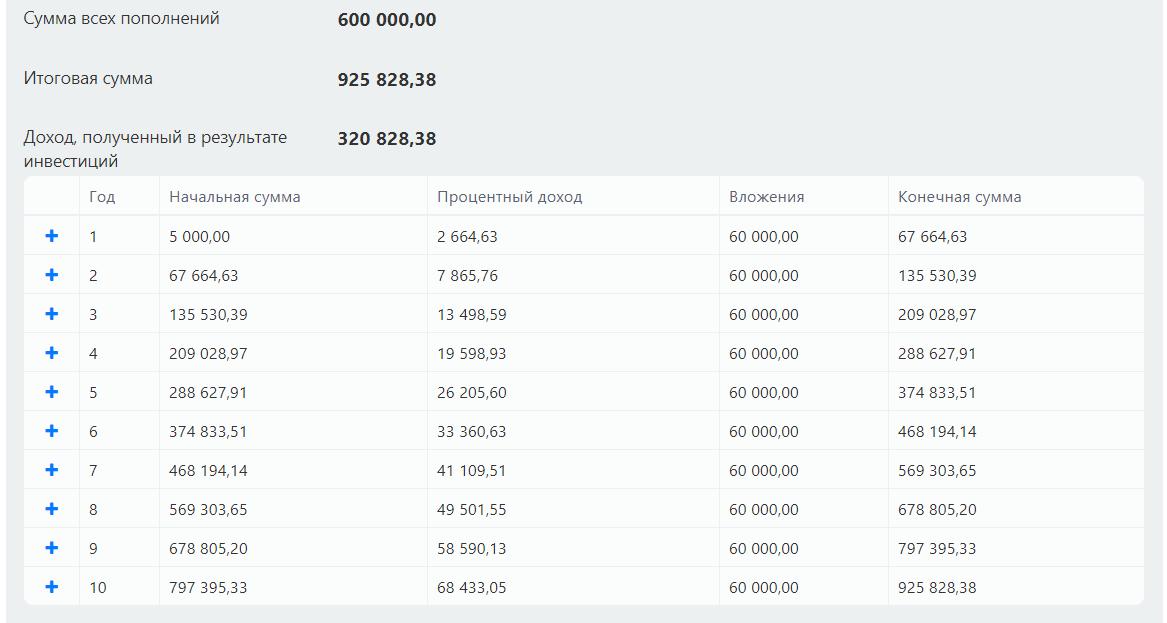

Инвесторы могут достичь доходности в 15% годовых и инвестировать больше 5 000 рублей. Тогда результаты будут интереснее.

Вам решать, с чем оказаться через десяток лет. С 0 на счету или миллионами.

Факт в том, что инвестирование приблизит вас к финансовому благополучию, в то время как бездействие нет.

Шаг второй: на пути к становлению

Необходимо сбросить с себя все оковы, чтобы хватило сил дойти до конца, верно?

Под оковами я имею в виду финансовые обязательства в виде кредитов, ипотеки, трат на медицину и так далее.

Следует решить эти проблемы, а уже потом приступать к следующему шагу, в противном случае эти оковы прибьют вас к земле в самый не подходящий момент!

Это верно для 99%* людей. Есть случаи, когда инвестициями можно перебить ставку по кредиту. Но это не про новичков, плюс всегда риск!

Шаг третий: подготовка и подбор инструментов

Создаём "подушку безопасности" размером в 3-12 размеров зарплаты. Это будет вам резервным фондом на непредвиденные расходы и отличной заменой кредитам.

Определяем сумму для инвестирования в месяц. Она будет зависеть от ваших целей, нынешнего уровня доходов/расходов.

Думаем о своём "горизонте инвестирования". Сколько по времени вы собираетесь этим заниматься.

Можно всю жизнь инвестировать, до смерти. Ваши активы можно передать по наследству.

Отвечаем себе на вопрос: готовы ли вы к риску?

От ответа на вопрос, будет завесить ваша стратегия инвестирования и выбор инструментов.

Самое простое в инвестировании это фондовый рынок ценных бумаг, про другие инструменты инвестирования можете найти у меня на канале

Консервативные инструменты: фонды ETF, облигации, ПИФ, золото.

Агрессивные инструменты: акции, фьючерсные контракты, опционы/бинарные опционы.

Шаг четвёртый: становление инвестором

Выбираем брокера среди самых надёжных и крупных, например: Сбербанк, ВТБ, Тинькофф. Открываем брокерский счёт или ИИС в отделении банка или онлайн.

Составляем диверсифицированный инвестиционный портфель под вашу чувствительность к риску и целям с горизонтом инвестирования.

Постоянно докупаем ценные бумаги в свой портфель и держим баланс среди эмитентов согласно плану.

Если спустя время ваш условный портфель из: 20/80 где 20% ETF, а 80% акций, превратился в 40/60, то делаем "Re: балансировку" портфеля. Возвращая соотношение в норму по плану.

Поздравляю! Вы начали инвестировать.

Что дальше? А дальше изучайте вопрос и погружайтесь в тему финансовой грамотности. Найдите себе сообщество единомышленников, подпишитесь на этот канал.

Послесловие:

Это базовая статья и она будет дополняться ссылками на статьи с расширенным разбором тем. Если появились вопросы, не стесняйтесь задать их в комментариях.

Чтобы не пропустить новые публикации канала подписывайтесь на канал по ссылке ниже.

Подписаться на "Искусство приумножать"