Не использовав опыт Китая и Швейцарии, ЦБ упустил возможность ускорить экономический рост в России и пополнить по пути ЗВР на сотню-другую миллиардов долларов.

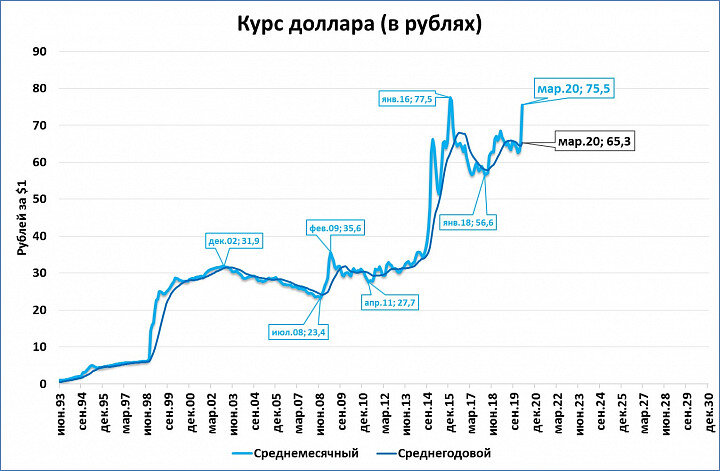

В марте средний курс* составил 75,5 рубля за доллар.

График 1.

*- среднемесячный курс – среднее трёх значений месяца: минимума, максимума и закрытия (HLC/3)

Рубль почти повторил свой исторический минимум четырёхлетней давности, когда по итогам января за один доллар давали 77,5 рублей. И это прекрасный повод вспомнить о возможностях, открывавшихся перед ЦБ четыре года назад.

Упущенные возможности

Всё дело в том, что экономика России зависит на 99% от реальной денежной массы, а не от курса рубля. Но курс рубля можно (и нужно!) использовать для роста денежной массы.

Когда ЦБ сопротивляется укреплению рубля рублёвыми интервенциями, важен не рост золотовалютных резервов (хотя они в таком случае и растут), а рост рублёвой денежной массы. Ведь это - необходимое условие для роста экономики. Именно так было в 2000-2008 годах: ЦБ нарастил резервы на 500 с лишним миллиардов долларов, но для экономики было важно, что рублёвая денежная масса в ходе скупки валюты выросла с 2 до 14 триллионов рублей. Благодаря этому росту (а это был реальный рост даже с корректировкой на инфляцию) мы и наблюдали «славное путинское десятилетие».

Этот опыт не уникален. Точно также, сопротивляясь укреплению юаня, Китай обеспечил бурный экономический рост в 1995-2005 годах. Денежная масса в юанях росла при этом быстрыми темпами, разгоняя экономику. А стабильный курс юаня и рост золотовалютных резервов на триллионы долларов были приятным бонусом.

Точно так же поступала и Швейцария в 2011-2015 годах, фактически зафиксировав курс на уровне 1,2 швейцарских франка за 1 евро. Сопротивляясь укреплению своей валюты, она нарастила золотовалютные резервы за эти годы более чем на 200 млрд. в долларовом эквиваленте.

Падения же экономики происходят всякий раз, когда ЦБ уже не рублёвыми, а валютными интервенциями сопротивляется ослаблению рубля. В этом случае рублёвая денежная масса не растёт, а наоборот, сжимается. А экономика, соответственно, падает. Вишенка на торте – уменьшение ЗВР.

Самое время вспомнить предложение четырёхлетней давности (см. «Три варианта экономической политики для России», глава «План действий»).

Суть предложения была проста: для ускорения экономического роста и стабилизации курса рубля ЦБ было достаточно сопротивляться укреплению рубля и удерживать курс на уровне 75 рублей за доллар путём рублёвых интервенций. ЗВР выросли бы в этом случае по моим оценкам на дополнительные 150-200 миллиардов, А главное – страна получила бы так давно ожидаемое ускорение экономики.

График 2

(Иллюстрация из статьи «Стабилизация рубля и экономический рост»)

Площадь красной зоны на этом графике соответствует масштабным вливаниям рублей в экономику и пополнению валютных резервов на эту же сумму. На графике 2 показана ситуация на осень 2018 года.

К сегодняшнему дню красная зона была бы ещё больше.

График 3.

Экономический рост в 2016-2019 годах в случае проведения такой политики был бы значительно выше среднемировых темпов.

Набиуллиной на заметку

Многолетняя жёсткая зависимость между реальной денежной массой и ВВП в России позволяет устанавливать целевой рост ВВП и добиваться его, придерживаясь несложного алгоритма (см. «Три варианта экономической политики для России», глава «План действий»). Эльвира Сахипзадовна, пользуйтесь, сейчас для этого опять удобный момент.

Используй ЦБ предложенную политику с 2016 года, - многих социальных и политических проблем наших дней в России можно было бы избежать. К сожалению, эти возможности были Центробанком упущены. Вместе с сотнями миллиардов долларов и экономическим ростом впридачу.

П.С.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Дзен: https://zen.yandex.ru/m2econ

Подписывайтесь!