Потерпевший в ДТП согласился с суммой возмещения, рассчитанной страховой компанией, заключил с ней соглашение об урегулировании спора, но затем заказал независимую экспертизу и обнаружил, что размер ущерба значительно выше.

Страховая компания предложила выплатить 360 тысяч рублей в качестве возмещения без проведения независимой экспертизы. Гражданин согласился и получил деньги, а затем обратился в центр судебных экспертиз и получил заключение, в котором размер ущерба оценен в 560 тысяч рублей.

С иском о выплате разницы в 200 тысяч потерпевший обратился к причинителю вреда. Не к страховой компании, а к гражданину, который был признан виновным в ДТП.

Право на получение страхового возмещения реализовал

Суд первой инстанции не нашел оснований для удовлетворения иска. Аргумент простой, гражданин добровольно согласился урегулировать размер выплаты без установления размера ущерба независимым экспертом. Наличие такого соглашения исключает какие бы то ни было претензии потерпевшего в будущем.

В "апелляции" решение районного суда было оставлено без изменений.

Логика есть. Если заключать соглашение о размере выплачиваемой суммы, а потом требовать дополнительные средства, то в чем смысл соглашения?

Логика есть, но работает она только в части отношения потерпевшего со страховой компанией и в пределах максимальной суммы, которую возможно получить в рамках ОСАГО.

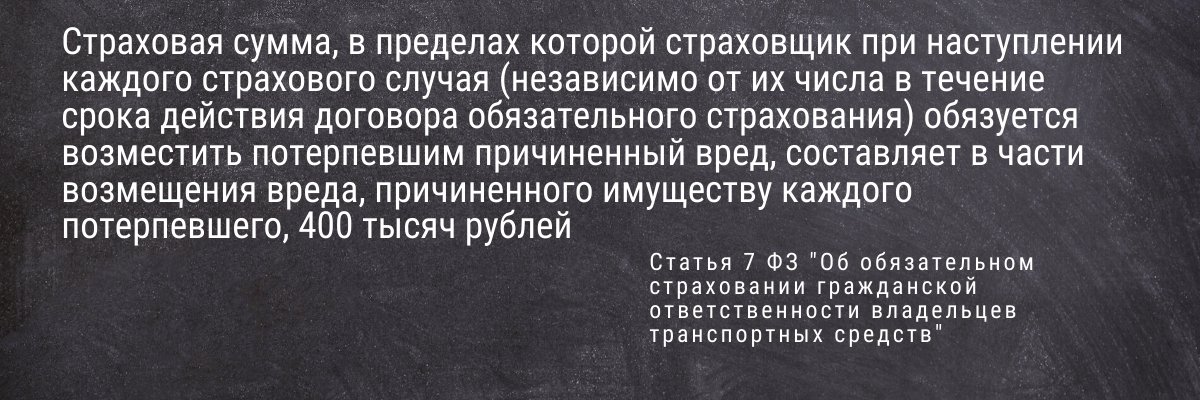

Получается, что потерпевший может оговариваться со страховой компанией о возмещении ущерба в пределах 400 тысяч рублей. Обязанность возместить ущерб сверх установленных законом 400 тысяч ложится на причинителя вреда (статья 15 Гражданского кодекса).

Но суды отказали истцу в удовлетворении его претензий к ответчику в полном объеме.

А как правильно?

Удовлетворить требования истца полностью (в иске заявлено 200 тысяч рублей) не правильно. Потерпевший имел возможность получить от страховой компании предельную сумму возмещения (400 тысяч рублей), но добровольно согласился на 360 тысяч.

Следовательно, из его претензий к виновнику ДТП следует исключить 40 тысяч рублей (400000 - 360000), не выплаченных ему согласно соглашению.

Остальные 160 тысяч рублей надлежит взыскать с ответчика. Смотрите, если бы соглашения со "страховой" не было и потерпевший получил все 400 тысяч, то суммы сверх возмещения он мог бы требовать с причинителя вреда. Судебные акты первой и второй инстанции лишили его этого права.

На эти обстоятельства и указал Верховный Суд в своем Определении от 28 января 2020 года, после чего направил дело на новое рассмотрение в суд апелляционной инстанции.

Поставьте, пожалуйста, палец вверх, если статья была полезна.

Канал "О праве по-русски" ищет постоянных читателей. Подпишитесь, если хотите видеть в своей ленте серьезные юридические тексты, написанные простым языком