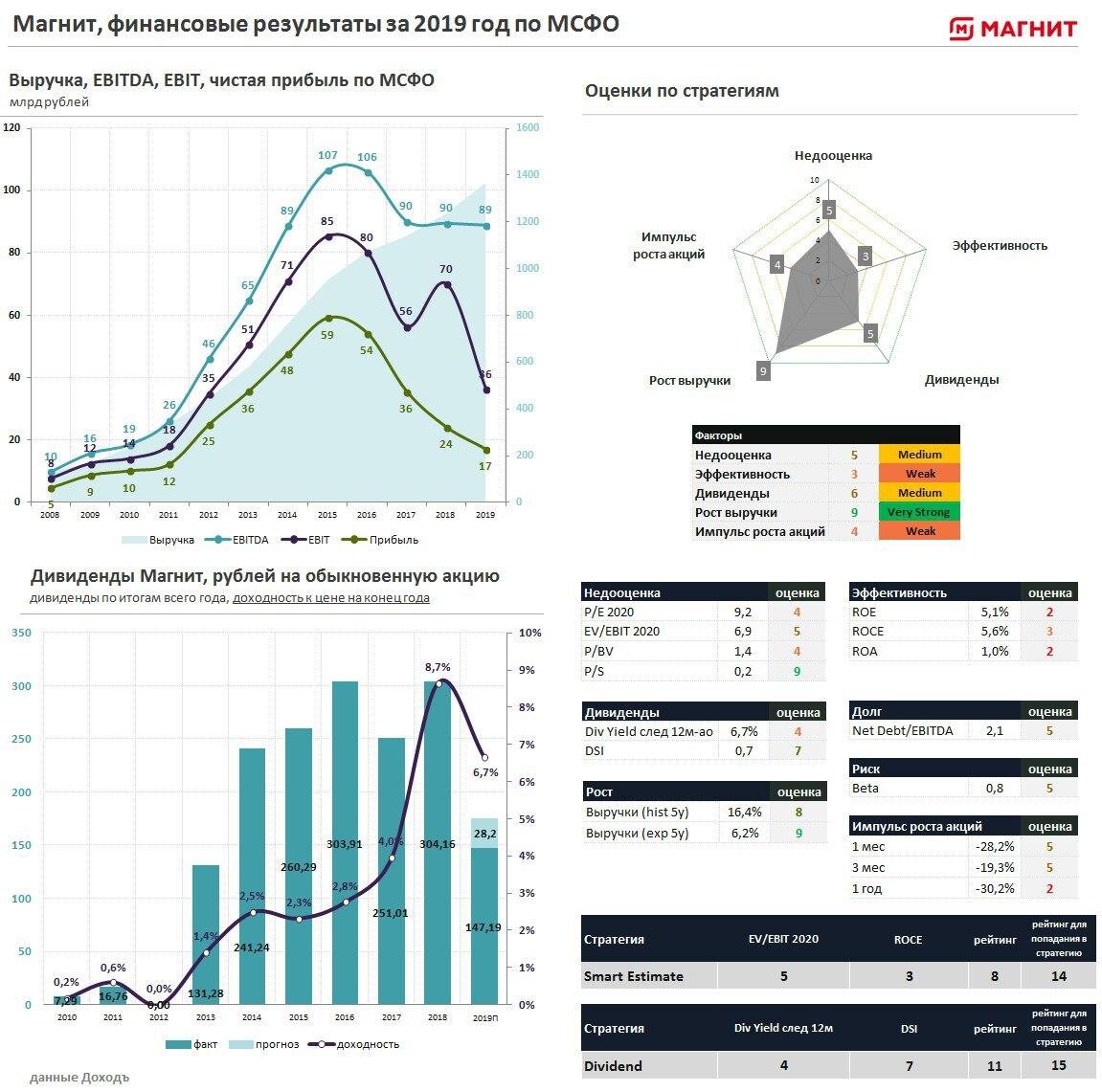

➖Выручка: +10,6% до 1,37 трлн руб

➖Операционная прибыль: -31,5% до 36,3 млрд руб

➖Чистая прибыль: -49% до 17,1 млрд руб

🔹 Рост выручки обусловлен расширением площади магазинов на 12,7% и ростом сопоставимых продаж на 0,4% (показатель сохраняется вблизи нуля).

🔹Падение прибыли было вызвано ростом общехозяйственных и административных расходов на 15,5%, а также ростом финансовых расходов на 21% из-за увеличения долга.

🔹 Для финансирования инвестиций и выплаты дивидендов компания увеличивает долговую нагрузку. Коэффициент чистый долг/EBITDA в 2019 году вырос с 1,5х до 2,1х.

🔹Менеджмент планирует выплачивать дивиденды дважды в год. При околонулевом свободном денежном потоке, за 9 месяцев ритейлер уже распределил 15 млрд рублей среди акционеров, что на 10% больше заработанной прибыли за период.

🔹 По итогам года свободный денежный поток ритейлера оказался отрицательным. Мы ожидаем, что по итогам 2019 года дивиденды Магнита составят 100% от прибыли по МСФО. Ожидаемая дивидендная доходность по итогам года ~7%. Риски сокращения будущих выплат остаются высокими.