Опасения, что вспышка коронавируса нанесет большой ущерб мировой экономике, привели к тому, что все считающиеся безрисковыми активы, включая гособлигации развитых стран и бумаги наиболее надежных заемщиков с рейтингами A и выше, выросли в цене, а остальные бонды упали. Причем упали, на наш взгляд, чрезмерно.

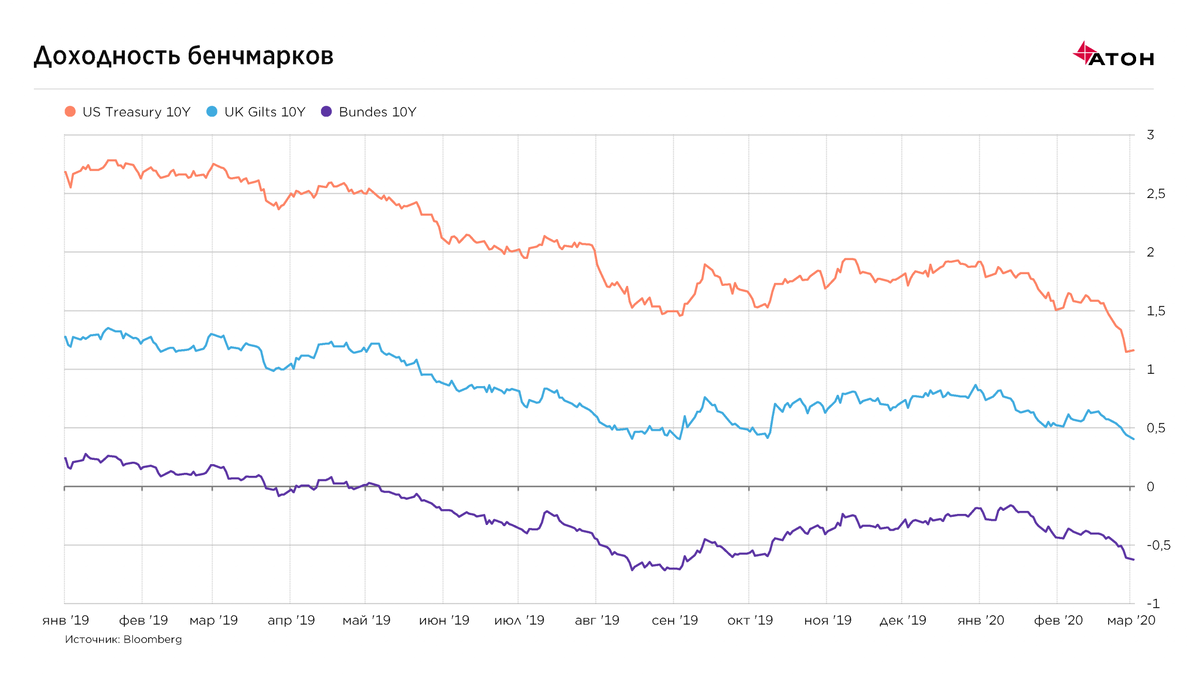

Спрос на надежные активы и ожидание снижения ставок центральными банками загнали доходности по US Treasuries на небывало низкие уровни. Доходности 10-летних казначейских облигаций США опустились ниже 1% годовых – уровень не встречавшийся ранее.

В то же время доходности даже облигаций инвестиционного уровня, не говоря уже о высокодоходном сегменте, подскочили в результате бегства от риска. Спреды, то есть разница между доходностями бенчмарков и более рискованных бумаг, достигли уровней конца 2018 года и сравнимы с уровнями кризиса 2015-2016 гг.

Важный момент – большую роль в обвале цен сыграли технические факторы: сократившиеся за последние годы объемы лимитов маркет-мейкеров не справляются с объемом продаж от пассивно-управляемых стратегий, в том числе ETF.

На наш взгляд, портфель еврооблигаций надежных эмитентов с рейтингом BBB/BB+, приобретенных на текущих привлекательных ценовых уровнях, на горизонте полугода-года принесет инвесторам хороший доход.

Триггеры восстановления рынков:

- замедление распространения вируса в результате карантинных мер и сезонного фактора;

- поддержка центральных банков: снижение ставок и увеличение программ выкупа активов возможно даже на внеочередных заседаниях.

Угроза пандемии коронавируса уже нанесла и, возможно, нанесет еще больший ущерб мировой экономике. В результате карантинных мер замедлилась экономика Китая, упал спрос на сырьевые товары, нарушены цепочки поставок в мировом промышленном производстве, терпят убытки транспортные и туристические компании. Поэтому при выборе бумаг для покупки ключевым моментом должно быть хорошее кредитное качество. Мы отдаем предпочтение облигациям крупных компаний с кредитными рейтингами инвестиционного уровня или на ступень ниже, то есть от BBB до BB+.

По нашему мнению, после замедления распространения вируса (что уже наблюдается в Китае), восстановление экономики пойдет ускоренным темпом.

Самое главное для рынка облигаций – это действия центральных банков: снижение ключевых ставок и программы выкупа активов. Во вторник ФРС уже экстренно порезала ставки сразу на 50 б.п. ФРС может еще снизить ставки в дальнейшем. Другой инструмент денежного стимулирования в арсенале ФРС – увеличение объема выкупа активов. Пока ФРС «бережет патроны» на случай ухудшения ситуации с вирусом. Поэтому мы ожидаем, что ключевые ставки и доходности бенчмарков будут оставаться на низких уровнях продолжительное время, и при выборе бумаг можно не опасаться выпусков с большими сроками до погашения.

Как итог, мы считаем привлекательными для покупки старшие выпуски крупных компаний с кредитным рейтингом от BBB до BB+.

Константин Глазов, старший управляющий активами УК «Атон-менеджмент».

Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании «АТОН» делятся своими инвестиционными идеями и мнением относительно важных новостей.

А также читайте нас в Telegram.