Доброго времени суток, коллеги!

Помнится в давние советские времена была традиция при рождении ребенка класть на его сберкнижку определенную сумму, которую он сможет использовать когда вырастет. Но высокая инфляция съедала полностью все сбережения, особенно в 90-е годы.

На сегодняшний момент инструментов для сбережения с учетом инфляции предостаточно. Сегодня мы не будем решать куда их вкладывать (для этого одной статьи не хватит), а просто посчитаем сколько нужно и под какие проценты положить, чтобы к 45 годам была пенсия.

Для расчета необходимо определиться с фундаментальными константами:

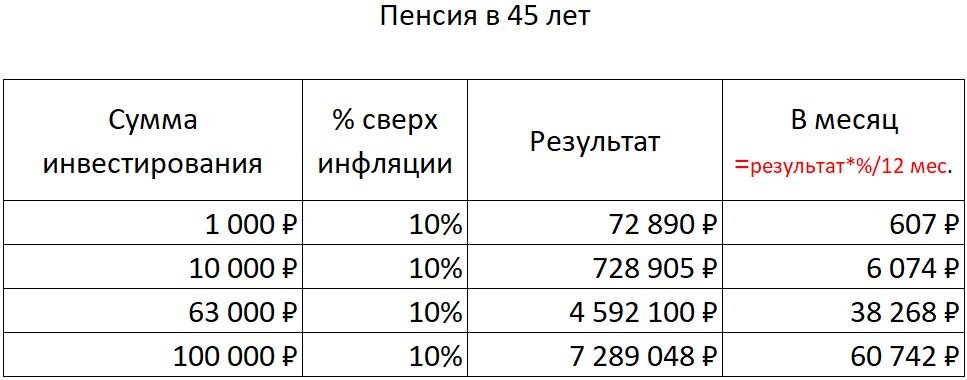

1) Достаточной пенсией в 45 лет будем считать средний заработок по стране, который составляет на данный момент 44 000 рублей. За вычетом налогов получим, 38 280 руб., или 38 280*12 мес.=460 тыс. рублей в год.

2) Пополнений не планируется. То есть один раз внесли и забыли.

3) Необходимо учесть стоимость денег через 45 лет. Сделаем это через инфляцию. Указанный в таблице процент, это уже очищенный от инфляции, то есть доходность сверх её.

Хорошо видно, что при вложении 1 тыс. долларов при рождении ребенка под 10% сверх инфляции можно рассчитывать на среднюю по стране пенсию в 45 лет.

Однако такое очень затруднительно, так как сложно на таком временном промежутке (45 лет) обеспечивать такую высокую доходность (10% сверх инфляции). Известно, что рынок расчет в среднем на 5-6 процентов в год сверх инфляции. Посчитаем, какую сумму нужно положить на счет ребенка, чтобы обеспечить ему пенсию с учетом низких процентов.

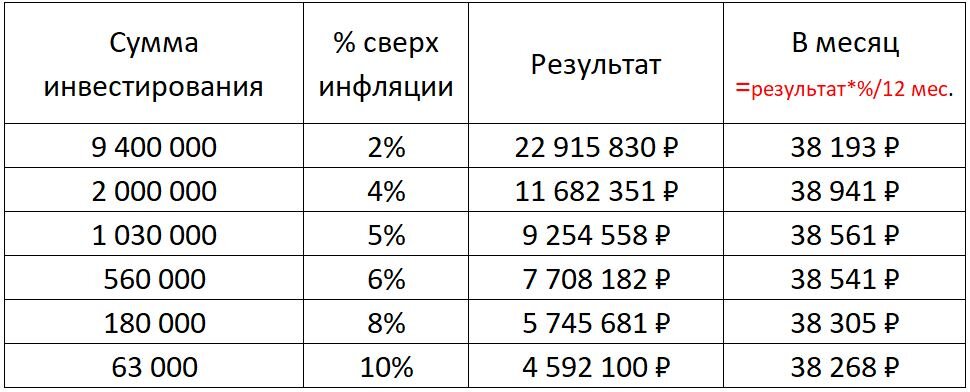

Если вложиться в рынок целиком, например, в индексные фонды под 5% сверх инфляции, то необходима сумма в 1 млн. рублей. Если повезет и будет 6%, то нужна только половина.

Удачных Вам инвестиций.