Группа НЛМК опубликовала ожидаемо слабые результаты по итогам 4 квартала 2019 года. Акции компании остаются в наших активных стратегиях. Потенциал роста на уровне рынка.

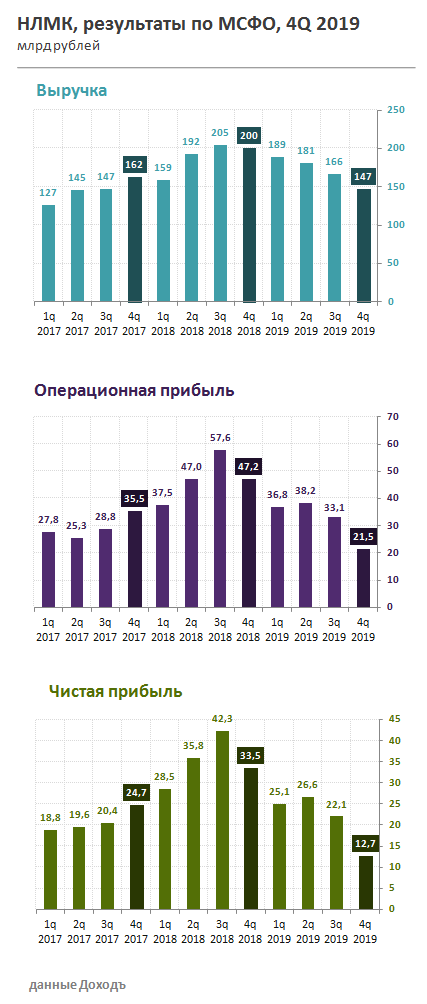

Снижение мировых цен на сталь и проведение капитальных ремонтов привели к падению выручки компании на 26,4% в годовом выражении до 147,3 млрд рублей. В 4 квартале компания завершила ремонт на Липецкой площадке и в 2020 году ожидает рост производства.

Расходы НЛМК росли более высокими темпами, в результате операционная прибыль за 4 квартал упала на 54,4% до 21,5 млрд рублей, чистая прибыль снизилась в 2,5 раза до 12,7 млрд рублей.

В долларовом выражении выручка сократилась на 23%, операционная прибыль – на 53%, чистая прибыль – на 61%. Результаты оказались слабее, чем в отчетности Северстали, но на уровне ММК.

Свободный денежный поток

В 2019 году НЛМК, как и все крупные российские металлурги, вступила в масштабный инвестиционный цикл. Капзатраты выросли на 59% до $1,1 млрд. В 2020 году инвестиции сохранятся на прежнем уровне - $1,1-1,2 млрд. В дальнейшем с 2021-2023гг показатель составит $0,9 млрд в год. Операционного денежного потока НЛМК будет достаточно для осуществления программы.

Согласно дивидендной политике НЛМК, при соотношении чистый долг/EBITDA на уровне ниже 1х, компания должна выплачивать дивиденды в размере 100% свободного денежного потока. Чтобы избежать резкого снижения дивидендов из-за роста капзатрат, менеджмент обещал для расчета показателя использовать «нормализованный» свободный денежный поток, то есть операционный денежный поток за вычетом базового уровня инвестиций в $700 млн.

Для поддержания уровня дивидендов и финансирования инвестиционной программы НЛМК увеличила долг на 28% в 2019 году до $2,7 млрд. В результате коэффициент чистый долг/EBITDA вырос до 0,6х.

Дивиденды

По итогам 4 квартала 2019 года свободный денежный поток НЛМК составил $338 млн, снизившись за год на 33%. Менеджмент рекомендовал дивиденды за 4 квартал в размере 5,16 рублей на акцию или около $500 млн. Таким образом, компания направит на выплаты 148% свободного денежного потока.

Дивиденды НЛМК в ближайшие 12 месяцев сформируют доходность на уровне 11,3% к текущим ценам.

Оценки по стратегиям

Около 60% выручки НЛМК приходится с экспортных продаж, что говорит о более сильном влиянии конъюнктуры мирового рынка стали на результаты компании, чем у Северстали (33%) и ММК (40%). В 2019 году сократился спрос на сталь в США (-1%), Европе (-4%), Китае (-7%), но вырос в России (+8%). В результате цены на мировых рынках стали снизились на 15-25%, в России – лишь на 3-6% в долларовом выражении.

Ввиду ожидаемой стагнации мировых цен на сталь наш долгосрочный прогноз предполагает низкие темпы роста выручки и прибыли НЛМК в ближайшие несколько лет. Несмотря на текущую относительно высокую дивидендную доходность, низкий ожидаемый темп прироста дивидендов формирует невысокий рейтинг по потенциалу роста акций на уровне 10 из 20. Это соответствует рекомендации «Hold», держать долю акций компании в портфеле акций Широкого рынка на средневзвешенном уровне.

По мультипликаторам НЛМК оценена на уровне рынка (P/E 2020=9,4, EV/EBIT 2020=6,9). Высокие показатели рентабельности капитала позволяют акциям компании остаться в портфеле Smart Estimate.

Акции НЛМК водят в ТОП-10 по ожидаемой дивидендной доходности в ближайшие 12 месяцев. Дивидендной доходности и высокого индекса стабильности DSI достаточно для сохранения места в дивидендной стратегии даже с учетом ожидания снижения дивидендов.

24 марта Группа НЛМК проведет День стратегии в Лондоне

Полезные ссылки:

Еще больше статей читайте в нашем канале в Telegram.