Ведущий российский производитель стали Новолипецкий металлургический комбинат (НЛМК) показал ожидаемо слабые результаты после снижения мировых цен на сталь и увеличения капитальных затрат.

НЛМК по итогам 2019 года:

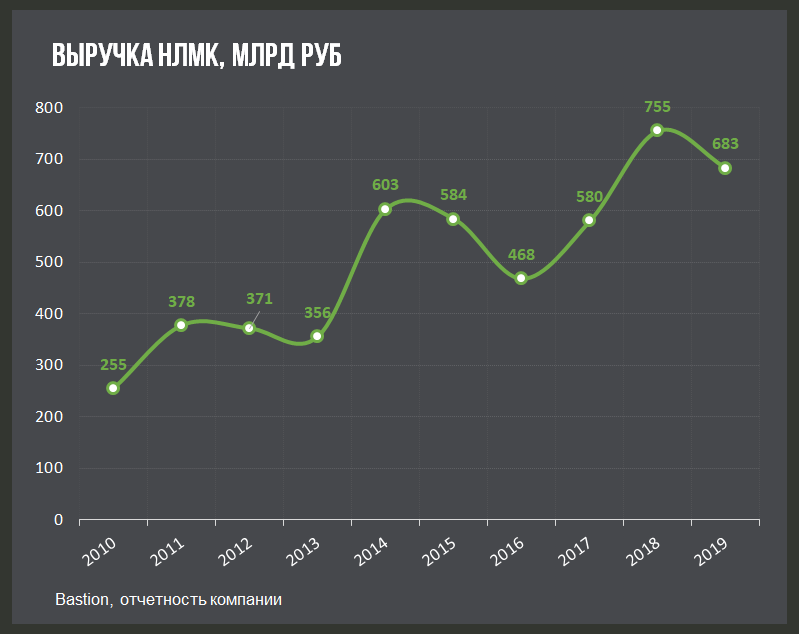

Выручка: ₽683 млрд, -10%

Операционная прибыль: ₽130 млрд, -31%

Чистая прибыль: ₽87 млрд, -38%

Выручка

НЛМК показал более сильное падение выручки, чем остальные крупные российские производители стали ММК и Северсталь. Это связано со снижением выпуска на 10% до 15,7 млн тонн из-за плановых капитальных ремонтов доменного и сталеплавильного производств.

В конце 2018 года компания объявила о реконструкции второй по мощности доменной печи № 6 в Липецке. Реконструкция позволит увеличить производство чугуна на 2%. Стоимость оценивалась в полмиллиарда долларов.

Основной фактор ухудшения результатов такой же, как и у основных конкурентов - снижение мировых цен на сталь, вызванное опасениями замедления китайской экономики.

Прибыль

Медленное снижение издержек привело к падению операционной прибыли компании на 31%. Чистая прибыль снизилась еще сильнее из-за расходов по отложенному налогу на прибыль.

Денежные потоки

Как и у остальных сталеваров, операционный денежный поток НЛМК упал меньшим темпом, чем бухгалтерская операционная прибыль. Это связано с продажей запасов и сокращением задолженности потребителей.

Инвестиции НЛМК в 2019 году увеличились с 47 млрд до 70 млрд рублей. В презентации от ноября 2018 года НЛМК планировал нарастить капитальные затраты на $400 млн в год для проведения ремонтов. Кроме того, компания периодически находит проекты расширения, например, НЛМК построит к 2021 году завод по производству трансформаторной стали в Индии за 100-150 $млн.

Снижение операционного денежного потока и рост инвестиций привели к сокращению свободного денежного потока в 2019 году со 144 млрд до 100 млрд рублей.

Дивиденды

Дивидендная политика НЛМК подразумевает, выплаты акционерам в размере 100% свободного денежного потока при условии, что соотношение чистый долг/ EBITDA не превышает 1х.

Для расчета свободного денежного потока в целях выплаты дивидендов НЛМК использует "нормализированный" показатель инвестиций в $700 млн долларов в год при фактическом уровне в $1,1 млрд.

Это позволяет поддерживать более высокий уровень дивидендов, но ведет к увеличению коэффициентов долговой нагрузки.

Долговая нагрузка

Общий размер долга НЛМК за год вырос всего на 13% в годовом выражении до 164 млрд рублей, однако сокращение денежных средств на балансе привело к росту "чистого долга" в 2 раза с 62 до 120 млрд рублей.

Коэффициент долговой нагрузки "чистый долг/EBITDA" вырос до 0,7x, что близко к среднему значению для компаний российского рынка акций.

Изменение цены акций

Рынок негативно воспринял падение мировых цен на сталь на фоне роста капитальных затрат компании. Акции НЛМК значительно проиграли индексу Мосбиржи по доходности на последний год.

Дивидендная стратегия

Несмотря на негативные настроения инвесторов, акция остается в портфеле по дивидендной стратегии за счет высокой ожидаемой дивидендной доходности, хорошего свободного денежного потока и приемлемой долговой нагрузки. Рейтинг - Buy.

Активная стратегия

Даже после ухудшения результатов НЛМК остается эффективным бизнесом с показателями рентабельности активов и капитала выше среднего. Тем не менее, рейтинга компании недостаточно для прохождения в портфель по активной стратегии. Попадание в нее возможно при четких сигналах улучшения спроса на сталь. Рейтинг - Hold.

Следить за изменениями в стратегиях можно в нашем канале Telegram и группе VK.