Начать свое дело мечтают многие, но только единицы решаются сделать шаг в неизвестность и столкнуться со всеми рисками работы «на себя, а не на дядю». Безусловно, универсальных советов по ведению бизнеса не существует, каждый пойдет своим путем, приобретая уникальный опыт и совершая ошибки. Но существуют три вещи, которые перед запуском проекта точно необходимо сделать абсолютно любому предпринимателю:

- Выбрать и оформить форму ведения бизнеса

- Выбрать систему налогообложения и перейти на неё;

- Определиться в каком банке открыть расчетный счет

Какую форму ведения бизнеса выбрать

Естественно, она зависит от того, каким именно бизнесом вы планируете заниматься и как вы будете развивать свое дело в будущем. Существует три основные формы ведения бизнеса: статус «самозанятого», индивидуальный предприниматель, юридическое лицо (ООО, АО и т.д.). Разберем подробнее преимущества и недостатки каждого из них.

Статус «самозанятого» (плательщика НПД)

Плюсы:

- Налог 4% - при работе с физлицами, 6% - при работе с ИП и юрлицами;

- Возможность совмещать с работой по трудовому договору (кроме бывшего работодателя, с ним можно совмещать только через два года после расторжения договора);

- Страховые взносы в ПФР выплачиваются по желанию.

Минусы:

- Пилотный режим (сейчас действует в четырех регионах, с 1 января 2020 года – еще в 18 субъектах, включая Свердловскую область);

- Ограничение по видам деятельности;

- Нельзя оформлять работников в штат;

- Годовой доход должен составлять не более 2,4 млн руб.

Статус Индивидуального предпринимателя: плюсы и минусы

Плюсы:

- Налог 6% (д) или 15% (д-р) (УСН);

- Можно работать с НДС;

- Можно использовать ПСН или ЕНВД;

- Нет ограничений по доходам (кроме ПСН 60 млн руб. в год);

- Низкие административные штрафы (см. КоАП РФ);

- Простой доступ к наличным деньгам;

- Не обязательно вести бухгалтерский учет и предоставлять бухгалтерскую отчетность.

Минусы:

- Ограничение по видам деятельности;

- Отвечает всем своим имуществом;

- Фиксированные страховые взносы (36238 руб. на 2019 + 1% от суммы свыше 300 тыс. руб.);

- Нельзя напрямую привлечь партнера и/или инвестора.

Статус юридического лица. Преимущества и недостатки ООО, АО и т.д.

Плюсы:

- Можно применять все режимы налогов (кроме патентного);

- Нет ограничений по видам деятельности;

- Отсутствуют фиксированные страховые взносы;

- Можно привлечь до 50 участников;

- Ответственность участников ограничена вкладом в уставный капитал.

Минусы:

- Возможность привлечения к субсидиарной ответственности по обязательствам ООО (при наличии вины);

- Сложный доступ к наличным денежным средствам (в среднем теряется 16-20 % от прибыли);

- Необходимо рассчитывать платеж и представлять декларации, в т.ч. по имущественному, земельному и транспортному налогам;

- Высокие административные штрафы (см. КоАП РФ);

- Необходимо вести бухгалтерский учет и предоставлять отчетность;

- Необходимо соблюдать кассовую дисциплину;

- Длительный и затратный порядок прекращения деятельности (минимум 10-20 тыс. руб. и шесть месяцев).

Выбираем форму налогооблажения

Вторым важным шагом является выбор формы налогообложения – предпринимателю предстоит решить, как, сколько и когда он готов платить государству, какой налоговый режим выбрать, чтобы он был для него оптимальным. Наиболее распространенными вариантами являются:

- Упрощённая система налогообложения 6 % (доходы) – УСН 6 % (д);

- Упрощённая система налогообложения 15 % (доходы-расходы) – УСН 15 % (д-р);

- Основная система налогообложения (НДС) – ОСНО (НДС);

- Патентная система (только для ИП);

- Единый налог на вмененный доход – ЕНВД.

Читайте также: Противодействие коррупции: Как и почему эта тема может затронуть любого предпринимателя

УСН 6 % (д)

Плюсы:

- Низкая налоговая ставка;

- Минимальная отчетность, простая система учета;

- Выгоден для компаний с маленькими расходами;

- Не платят НДС, налог на имущество (искл. ст. 378.2 НК РФ) и налог на прибыль (есть исключения);

- Можно совмещать с другими налоговыми режимами.

Минусы:

1. Ограничения для использования режима:

- численность сотрудников – не более 100 человек;

- доход за налоговый период не более 150 млн руб.;

- остаточная стоимость основных средств не больше 150 млн руб.;

- компания не может открыть филиал и/или представительство;

2. Ограничение по видам деятельности.

УСН 15 % (д-р)

Плюсы:

- См. плюсы УСН 6%

- Выгоден для компаний с большими расходами.

Минусы:

- См. минусы УСН 6%

- Необходимо иметь документальное подтверждение расходов для признания их в расчете налоговой базы по УСН.

ОСНО (НДС)

Плюсы:

- Возможность работать с крупными клиентами (с НДС), т.к. они могут получить вычет по НДС с перечисленных вам платежей за товары или услуги;

- Отсутствуют ограничения по доходам, штату работающих, имуществу и т.д.;

- Убыток можно учесть в будущих периодах, уменьшив на него сумму налога на прибыль.

Минусы:

- Большое количество налогов: НДС, налог на прибыль, на имущество, возможные местные налоги.

- Объемный и трудоемкий бухгалтерский и налоговый учет, сдача полного объема отчетности в налоговые органы и фонды;

- Более пристальное внимание со стороны контролирующих органов.

Патентная система (только для ИП)

Плюсы:

- Фиксированная сумма налога по виду деятельности и периоду, на который приобретается патент;

- Не платят НДФЛ (с доходов предпринимателя), НДС, налог на имущество (искл. ст. 378.2 НК РФ) и налог на прибыль (есть исключения);

- Минимальная отчетность, простая система учета;

- Наличие в ряде субъектов «налоговых каникул» на два года;

- Можно совмещать с другими налоговыми режимами.

Минусы:

1. Ограничения для использования режима:

- численность сотрудников – не более 15 человек;

- доход за налоговый период не более 60 млн руб.;

2. Ограничение по видам деятельности.

ЕНВД

Плюсы:

- Можно начать применение ЕНВД и отказаться от него в любом месяце года;

- Не надо платить НДС, налог на имущество (искл. ст. 378.2 НК РФ) и налог на прибыль (есть исключения);

- Возможность не применять ККМ при продаже товаров (есть ограничения);

- Минимальная отчетность, простая система учета;

- Можно совмещать с другими налоговыми режимами (есть исключения).

Минусы:

1. Ограничения для использования режима:

- численность сотрудников – не более 100 человек;

- не может быть арендодателем автозаправочных и автогазозаправочных станций;

- не может вести деятельность по договорам простого товарищества или доверительного управления;

- ограниченные параметры в зависимости от видов деятельности (например, площадь помещение не более 150 кв.м., количество автомобилей не более 20 шт. и т.д.).

Дополнительно для ООО:

- доля других компаний в уставном капитале не более 25%;

- не должен входить в число крупнейших налогоплательщиков;

- не может оказывать деятельность по предоставлению услуг общественного питания и одновременно являться учреждением в сфере социального обеспечения, здравоохранения или образования;

2. Ограничение по видам деятельности.

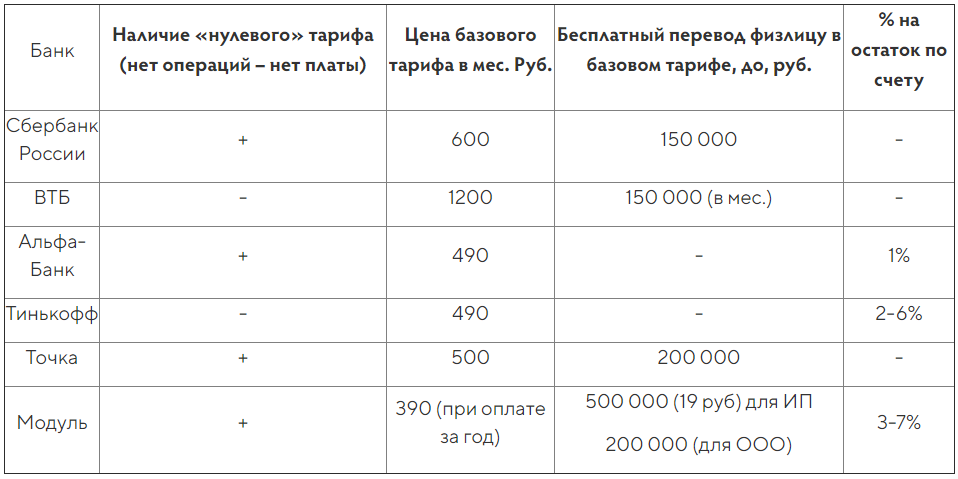

Выбираем банк

Третье обязательное действие: расчетный счет в каком банке вы хотите открыть. Данные, приведенные ниже, предоставлены банками по состоянию на 25.10.2019 г.:

Кстати, мы специализируемся на Юридическом аутсорсинге

Мы с вами кратко ознакомились с формами ведения бизнеса, основными налоговыми режимами и условиями обслуживания расчетных счетов в различных банках. Стоит помнить, что выбор того или иного параметра не делается «раз и навсегда». По мере роста и развития компании, изменения экономической ситуации и законодательства порядок ведения бизнеса будет меняться. Поэтому так важно знать о всех вариантах и в нужный момент менять параметры, выбирая оптимальные условия для вашего проекта.