Осенью 2019 я давал расчет дивидендов ВТБ за 2019 год, исходя из следующих параметров:

- чистая прибыль по МСФО составит 200 млрд руб.

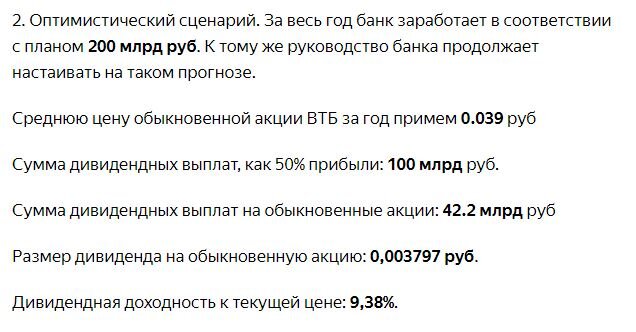

- банк выплатит на дивиденды 50% от прибыли по МСФО и распределит эту сумму, исходя из принципа равнодоходности обыкновенных и привилегированных акций.

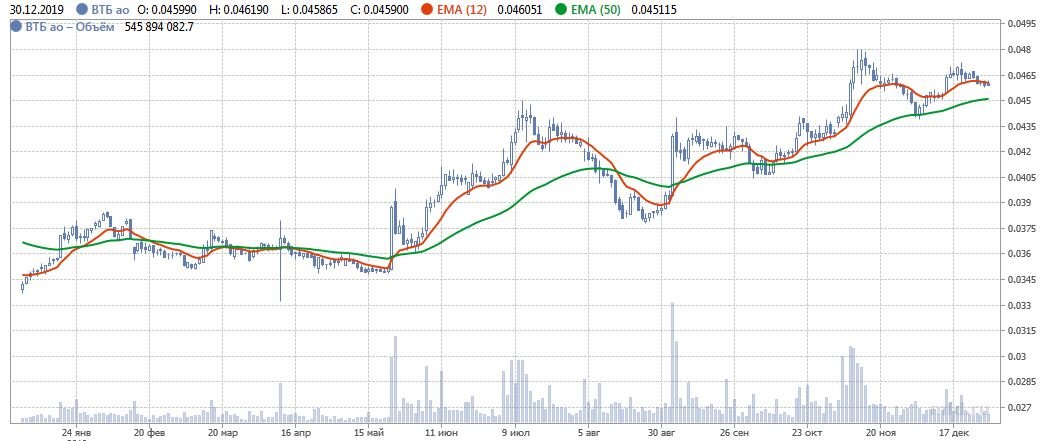

2019 год закончился. Акции ВТБ за этот год существенно выросли:

Средняя цена обыкновенных акций за 2019 приблизительно составила 0.041 руб.

Финансовые результаты за год еще не опубликовали, но руководство банка продолжает настаивать, что прибыль составит 200 млрд руб:

Исходя из средней цены 0.041 руб и прогноза прибыли в 200 млрд, дивиденды на обыкновенную акцию составят - 0.00389 руб.

Но Костин в Давосе заявил еще одну странную фразу:

Здесь эта цитата приведена полностью, но если вырвать из контекста высказывание о Может быть, корректировка будет предложена за счет привилегированных акций, по которым мы выплачиваем Минфину и АСВ , некоторые горячие головы стали бредить, что на обыкновенные акции пойдут все 50% прибыли.

На самом деле получается следующее:

- На обыкновенные акции заплатят 50.4 млрд руб или 0.00389 руб на акцию.

- На привилегированные акции заплатят не 49.5 млрд руб, а гораздо меньше. Я думаю, что как в прошлом году: 12.58 руб.

Сперва может показаться, что такой подход выгоден держателям обыкновенных акций: выплаты по сравнению с прошлым годом существенно вырастут, а дивиденды с привилегированных акций останутся в банке и будут работать на благо всех акционеров.

Но неполная выплата дивидендов за 2019 год показывает, что проблемы с капиталом в ВТБ остались, несмотря на его пополнение за счет прибыли 2018 года и заверения руководства в прошлом году.

Теперь ждем официальных результатов за 2019 год, конец февраля, и рекомендации совета директоров по дивидендам.

Удачи и трезвого анализа в ваших инвестициях!!!