Алроса, мировой лидер в добыче природных алмазов, сегодня опубликовала производственные результаты за 4 квартал и 12 месяцев 2019 года. Так как акции компании входят в наши дивидендный и мультифакторный портфели, не говоря уже о портфеле широкого рынка мы с особым интересом наблюдаем за ее финансовыми результатами.

Свежие данные не добавили много оптимизма в наши ожидания. Наше мнение по модели DCF все еще "хуже рынка" (Алроса в нашем сервисе "Анализ акций") и поэтому вес акций в портфелях ниже равновесного. Стабильная выплата дивидендов и высокая эффективность все еще являются позитивными факторами для акций компании.

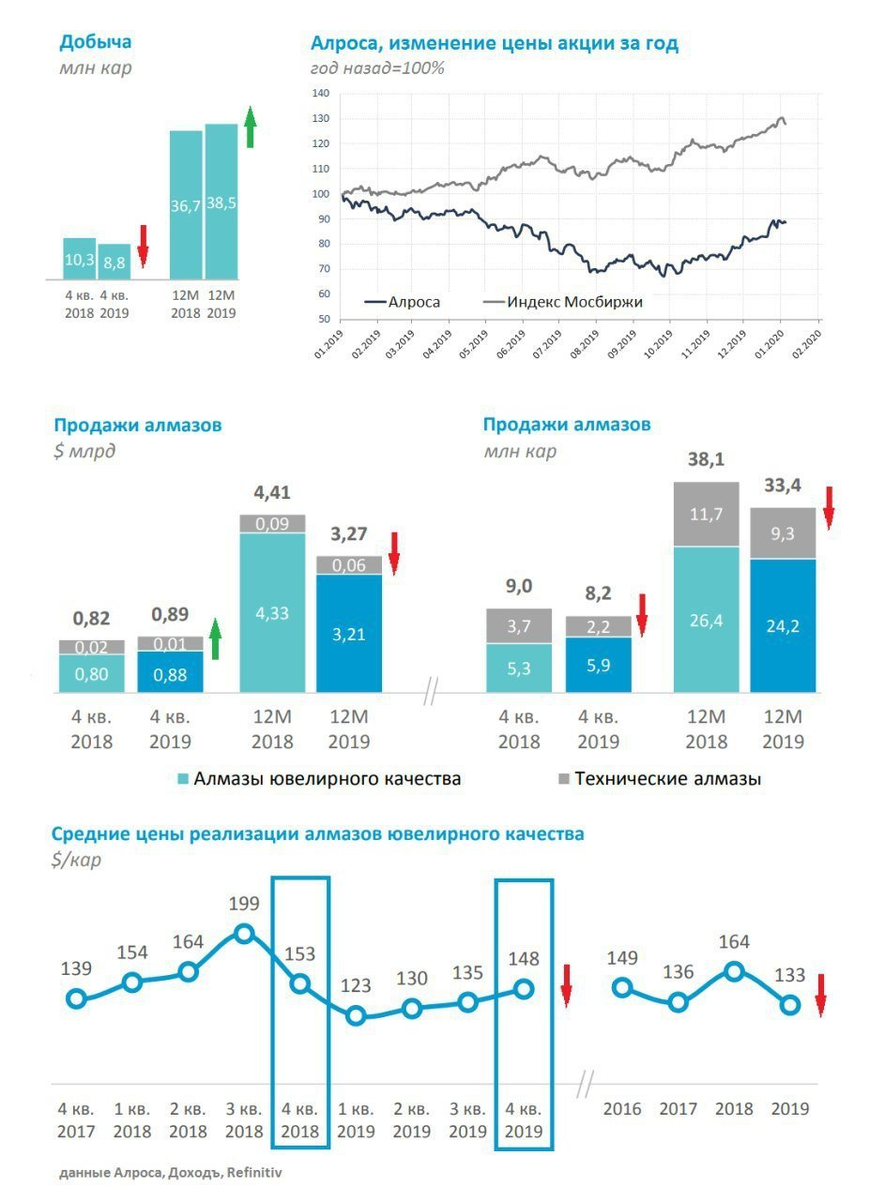

4 квартал 2019

Добыча алмазов:

-15% до 8,8 млн карат

Продажи:

-9% до 8,2 млн карат

+9% до $0,89 млрд

Средняя цена реализации:

-3% до $148/карат

2019 год

Добыча алмазов:

+5% до 38,5 млн карат

Продажи:

-12% до 33,4 млн карат

-3% до $3,3 млрд

Средняя цена реализации:

-19% до $133/карат

Запасы:

+33% до 22,6 млн карат

Прогноз

В 2020г добыча алмазов: -15% до 34-35 млн карат.

В 2021г, если рынок восстановится, рассчитывают вернуться к росту добычи.

Падение средних цен реализации привело к снижению продаж Алросы в 2019 году. При этом компания не сократила добычу, что привело к увеличению запасов на 33%. Увеличение запасов ведет к росту оборотного капитала и более быстрому снижению операционного денежного потока. Это ослабит свободный денежный поток Алросы в 4 квартале, который выступает базой для расчета дивидендов.

Мы полагаем, что по итогам второго полугодия 2019 года менеджмент будет рекомендовать минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО. В следующем году при улучшении баланса и внешней конъюнктуры этот показатель вырастет до 70%.

Ожидаемая дивидендная доходность акций в ближайшие 12 месяцев около 6% (Алроса в нашем сервисе "Дивиденды").

- 10 марта ждем результаты по МСФО за 4 квартал и 12 месяцев 2019 года.

Еще больше статей читайте в нашем канале в Telegram.