Итак, вы отбросили все страхи и сомнения, перестали слушать тётю Валю с соседнего подъезда о том, что инвестированием занимаются только мошенники и жульё, и, собравшись с духом, решили прийти на фондовый рынок с целью заработать, чтобы получить то, чего не хватает в вашей жизни.

Первое, что необходимо сделать перед началом инвестирования, это выбрать брокера и открыть у него счёт. Времена, когда можно было прийти в банк или компанию, дать денег и получить взамен красиво оформленную бумагу с надписью "Акция" уже прошли. Сейчас всё делается онлайн, в том числе и открытие счёта (насчёт закрытия онлайн уточняйте у брокеров). Для начала вам нужно будет определиться с брокером. Это юридическое лицо, которе по вашему поручению свершает сделки. Эдакий посредник между вами и рынком. Выбирать брокера лучше по его тарифным планам. Выбирайте такого, чтобы максимально минимизировать свои расходы. И будьте внимательны, не ведитесь на сложные термины и прочие "умные" слова, которыми вас будут пугать, когда будут предлагать передать им ваши деньги в доверительное управление (очень дорогое удовольствие). Вы и сами вполне можете управлять своими средствами не хуже всяких экспертов.

Далее вам нужно выбрать какой счёт открыть: брокерский или индивидуальный инвестиционный счёт (ИИС). Думаю, вы не раз сталкивались с этими понятиями, но для новеньких вкратце поясню: что одно, что другое — это ваш личный счёт, на котором будут хранится ваши активы и с которого вы сможете ими управлять. ИИС является частным случаем брокерского счёта, можно сказать, что ИИС отпочковался от стандартного брокерского счёта. Но тем не менее отличия между ними имеются, и весьма значительные.

Итак, по порядку:

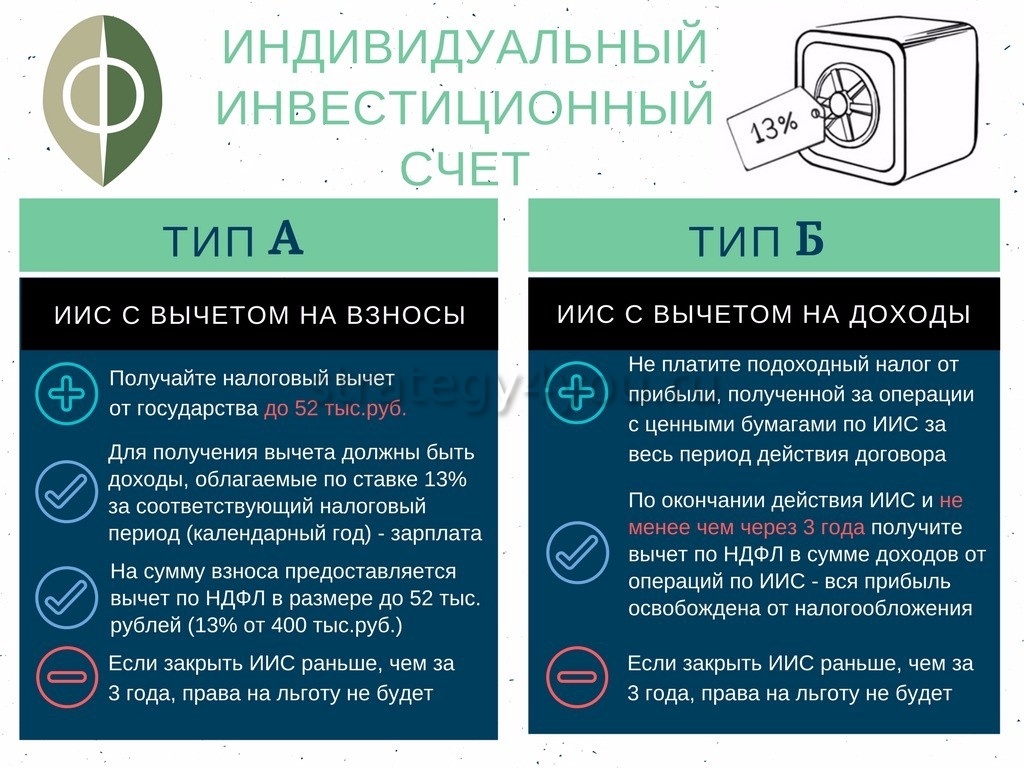

1. Главное и основное (лично для меня) — это налоговые льготы. Для ИИС предусмотрено два налоговых вычета: тип А и тип Б. Тип А позволяет вернуть уплаченный вами НДФЛ в размере 13% от внесённых на ИИС денежных средств (максимально это 52 000 тыс. руб. в год). Этот вычет подойдёт для тех, кто работает и имеет официальный заработок (белая зарплата), с которого ежемесячно отчисляется НДФЛ. То есть, вы получаете, условно 50 000 тыс. руб. в месяц или 600 000 тыс. руб. в год. Это ваша налогооблагаемая база, с которой вы платите налог -13 % т.е 78 000 тыс. руб. в год. Если у вас открыт ИИС, то вы можете, опять же условно, внести на него 400 000 руб. И именно на эту сумму будет уменьшена ваша налогооблагаемая база, она превратиться в 200 000 руб. Далее вы подаёте заявление в налоговую на возврат излишне уплаченной суммы налога — 52 000 руб.

Вычет типа Б не предоставляет возможности получать налоговый вычет. Взамен этого он даёт право на освобождение всей прибыли, которую вы можете получить при закрытии ИИС. Налоги в данном случае будут рассчитываться только по закрытии счёта. Такой тип вычета подходит людям у которых нет официального заработка или тем, кто является гуру финансовых рынков и может сделать на бирже колоссальные суммы.

Брокерский счёт таких привилегий не имеет, за исключением одного случая: на БС имеется льгота на долгосрочное владение бумагой — минимум три года, тогда прибыль также будет освобождена от налога.

2. Минимальный срок жизни ИИС — три года (максимальный срок не установлен). Вывод средств со счёта приведёт к его автоматическому закрытию. Более того, если вы уже получали вычет по типу А, то при закрытии ИИС ранее, чем через три года, деньги придётся вернуть обратно государству, а оно вам ннада? Исключение составляют только дивиденды и купоны, которые вы можете выводить на свою банковскую карту, только сначала предупредите своего брокера и передайте ему свои реквизиты (не все брокеры предоставляют такую услугу). У брокерского счёта таких ограничений нет. Однако это не освобождает инвестора от 13% налога с прибыли при выводе средств.

3. Брокерский счёт позволяет держать неограниченное количество средств, тогда как на ИИС вы можете закинуть не более 1 млн. руб. Кроме того, на брокерский счёт можно вводить как отечественную валюту, так и заморскую, в то время как ИИС любит только наши деревянные рубли.

4. Ну и последнее. Брокерских счетов вы можете иметь по одной штуке у каждого банка или брокера, а вот ИИС, как первая любовь, один и на всю жизнь. Шучу, после закрытия одного ИИС вы сразу же можете открыть новый. Смысл в том, что на одного гражданина может быть зарегистрирован только один ИИС.

Ещё одна, очень полезная вещь — это то, что брокер является по совместительству вашим налоговым агентом. То есть, дивиденты приходят к вам уже "очищенными" от налогов, брокер об этом уже позаботился. Так что вам не придётся тратить своё время на визит в налоговую. Исключение, а они есть всегда, составляют только дивиденды по акциям иностранных компаний, но об этом позже.

Что именно открывать — зависит от ваших целей и желаний. Если вы, как и я, инвестируете в долгосрок и не планируете пользоваться этими деньгами минимум 3 года, открывайте ИИС. К тому же получить от государства подарок в виде налоговых вычетов всегда приятно. Если же хотите выводить деньги и гулять на них, вам подойдёт брокерский счёт.

Дерзайте, всем удачи, успехов и волшебного пинка!