Авторы Tony Wan и Wade Tyler Millward

Две тенденции помогли определить экономику США, при переходе к 2020 году: веха за вехой на рынке акций плюс исторически низкий кадровый резерв. В 2019 году промышленный индекс Доу-Джонса превысил 28 000 пунктов, индекс S&P 500 превысил 3 000 пунктов, а Nasdaq - 9 000, что некоторые называют одним из самых длинных присутствий быков на рынке за всю историю.

В то же время, работодатели искали третьих лиц, чтобы помочь привлечь лучших специалистов или развить их среди существующих сотрудников. Экономические факторы, неподконтрольные работодателям, стимулировали эту потребность во внешней помощи - трудно нанимать рабочую силу, когда уровень безработицы находится на низком уровне 3,6 процента, что не наблюдалось с 1969 года (возможно, вызванное низким уровнем вовлеченности рабочей силы, поскольку люди отказываются от подачи заявок на работу).

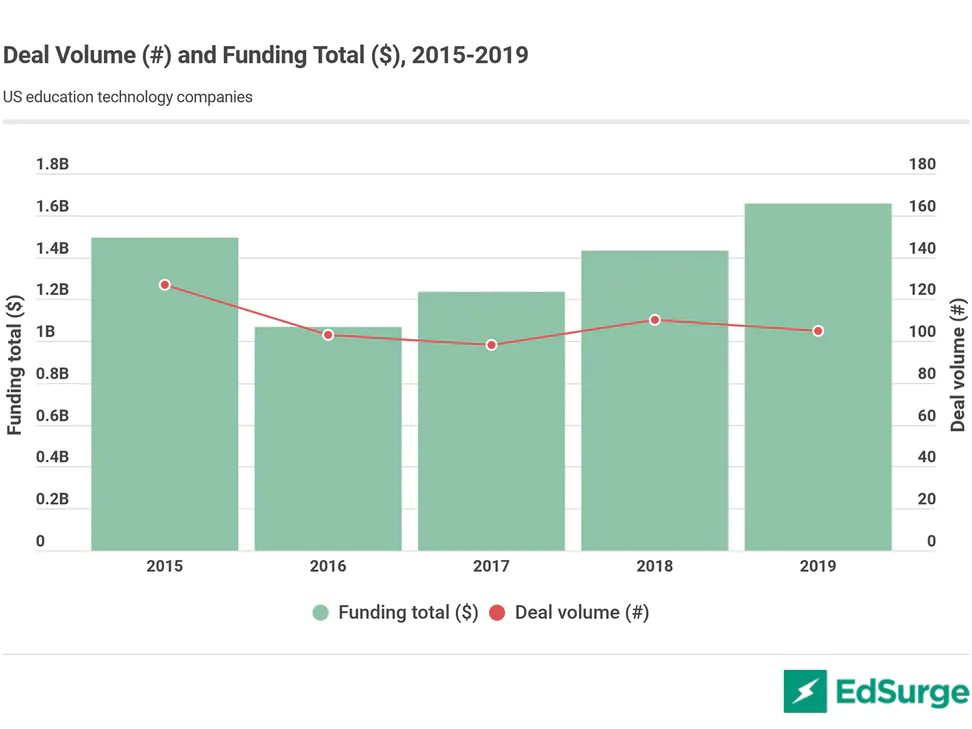

Поиск и удержание хороших работников важнее, чем когда-либо, и инвесторы говорят, что эти факторы помогают объяснить рекордный год для венчурного капитала в секторе образовательных технологий США в 2019 году. Согласно базе данных EdSurge публично объявленных сделок финансирования, инвестиции в edtech компании достигли не менее $ 1,66 млрд. по 105 сделкам в 2019 году, что является пятилетним максимумом.

В долларовом выражении стоимость сделки в 2019 году выросла на 16 процентов по сравнению с предыдущим годом, даже при том, что сделок на пять меньше, чем в 2018 году.

Размытые линии

Приток капитала в индустрию США в 2019 году в значительной степени отражается на более широком ландшафте венчурного капитала. В отчете PwC-CB Insights отмечается, что инвестиции в венчурный капитал в США составляют 108 миллиардов долларов США при 5 906 сделках в 2019 году, что является третьим по величине годом за всю историю. Венчурные капиталисты вложили больше денег в 2018 и 2000 годах.

Для обзора этого года EdSurge посмотрела на образовательные компании в США, которые собрали как минимум 250 000 долларов. Анализ исключил отдельные суммы финансирования из акселераторов стартапов, которые часто объясняются тем, что компании поднимают раунды финансирования после окончания этих программ. Компании, которые прежде всего предлагают финансовые и кредитные услуги, которые служат образованию как один из многих рынков, также не были включены.

Восемь лучших сделок были заключены с компаниями, которые предлагают образовательные услуги работодателям и работникам, обычно концентрируясь на их обучении в целях сохранения или внутреннего продвижения. На долю элитной восьмерки - Guild Education, BetterUp, Coursera, Andela, Degreed, MindTickle, EdCast и A Cloud Guru - пришлось 39 процентов инвестиций edtech в 2019 году.

Программы обучения сотрудников «становятся настольными ставками для всех, кто хочет управлять компанией с большим талантом», - говорит Дженни Абрамсон, основатель и управляющий партнер венчурной компании Rethink Impact, которая инвестирует в edtech. «Удержание таланта будет иметь значение».

В прошлом году было четыре мега раунда (более 100 миллионов долларов) по сравнению с двумя в 2018 году, тремя в 2017 году и одним годом ранее. Эти четыре были направлены в компании Andela, BetterUp, Coursera и Guild Education - компании, которые предоставляют услуги по обучению и развитию персонала.

«Границы между высшим образованием и рабочей силой стираются», - говорит Джейсон Хорн, управляющий директор GSV Advisors, который консультирует по вопросам финансирования и сделок по приобретению для компаний edtech. По его словам, смешение этих рынков «открывает большие инвестиционные возможности», которые привлекают инвесторов, для которых размер рынка очень сильно влияет на инвестиционные решения.

Именно на этом среднем уровне в 2019 году играет топ таблицы Guild Education. Находящийся в Денвере стартап работает с крупными корпорациями, чтобы связать своих сотрудников с онлайн-курсами, дающими степень, предлагаемыми высшими учебными заведениями. Еще один крупный собиратель финансов, Coursera, все чаще приспосабливает свои онлайн-предложения высшего образования к компаниям, которые хотят повысить квалификацию своих сотрудников.

Не так хорошо представлены в топ-чартах компании, обслуживающие рынок K-12. Помимо приложения для школьных коммуникаций ClassDojo, студенческого транспорта и Newsela, поставщика дополнительных учебных программ и подобранных материалов для чтения, большинство сборов средств были более скромными. Тем не менее, в то же время на рынке K-12 в конце прошлого года появилось несколько заметных экзитов, в том числе приобретение PowerSchool Schoology и приобретение компанией Renaissance Learning Schoolzilla.

В целом, прошлый год оказался неожиданным для компаний, поднявших раунды серии С и последующие раунды. Инвесторы вложили 919 миллионов долларов в 16 таких раскрытых сделок в прошлом году, что превзошло предыдущие максимумы в 788 миллионов долларов, привлеченные по 13 сделкам в 2015 году.

В отрасли также наблюдается заметное увеличение финансирования серии А, которое достигло самого высокого показателя за последние пять лет и составило 264 миллиона долларов США. Это обнадеживающий знак для компаний, занимающихся посевным финансированием, которые обеспечили достаточную поддержку рынка

С другой стороны, в прошлом году было зафиксировано пятилетнее минимальное количество ангельских и посевных раундов - не менее $250 000 – 28 по сравнению с 43 в 2018 году и 45 в 2015 году.

Пятилетний минимум из семи раундов серии B произошел в 2019 году по сравнению с максимумом 17 в 2016 и 2018 годах.

Тенденции, которые не на графиках

The Minerva Project, пожалуй, единственная компания, специализирующаяся на высшем образовании. Но возможность вести бизнес с колледжами все еще существует. В четверг инвестиционный банк BMO Capital Markets сообщил, что количество студентов, обучающихся по специальностям дистанционного обучения, выросло до 3,26 млн. осенью 2018 года с 2,64 млн. студентов осенью 2012 года, причем на традиционные государственные и частные некоммерческие университеты в общем количестве приходится более 80 процентов падения в 2018 году.

Хотя между высшим образованием и карьерой по-прежнему существует разрыв, колледжи отреагировали на то, как быстро компании создают новые рабочие места, говорит Ларри Латц, исполнительный вице-президент по корпоративному развитию и инвестициям в Strada Education Network, которая инвестирует в edtech компании. Колледжи «все чаще сотрудничают с работодателями, и я думаю, что это будет продолжаться», отмечает он.

ло одним из факторов, обеспечивающих заметные экзиты для буткемпов по программированию в 2019 году, включая покупку 2U онлайн-менеджера программ компании Trilogy и приобретение компанией Chegg компании услуг для студентов колледжа Thinkgful.

И возможность существует на противоположном конце возрастного спектра. Абрамсон прогнозирует, что инвестиции в уход за детьми будут продолжать расти, поскольку родители ищут способы сбалансировать создание семьи с повседневной работой. В прошлом году была заключена одна такая крупная сделка по финансированию в Tinkergarten, платформу, которая помогает родителям найти уроки на свежем воздухе и мероприятия для учеников в раннем возрасте. Компания привлекла 21 миллион долларов от фирмы, которой управляли бывшие знаменитости из DreamWorks и Dropbox.

Абрамсон не одинок в наблюдении за ранним обучением. Согласно отчету BMO, уход за детьми будет самым быстрорастущим сектором образования с течением времени. «Мы ожидаем, что выгоды по уходу за детьми на рабочих местах увеличатся в по мере того как вырастут инструменты найма и удержания из-за тесного рынка труда и улучшения демографической ситуации», - говорится в отчете.