Про корпоративные обязательства и отчётность

Долговая нагрузка — самый опасный враг хорошей отчётности. Компания может иметь хорошую выручку, растущую прибыль, отличные перспективы, но всё это сходит на нет при росте долговой нагрузки. На моей памяти были организации, которые наращивали долг только для того, чтобы выплатить дивиденды, что не совсем корректно с точки зрения бизнеса.

В отчётности компании мы можем встретить два вида долговых обязательств:

- долгосрочные, срок исполнения которых превышает 12 месяцев;

- краткосрочные, срок исполнения которых не превышает 12 месяцев.

В зависимости от вида отчётности и эмитента обязательства могут быть обозначены по-разному.

Или так.

Но начнём по порядку.

Долгосрочные долговые обязательства

Это тот вид обязательств, срок исполнения или дата погашения которых составляет более 12 месяцев. К ним относятся:

- облигации и векселя (в этот пункт, кроме самих облигаций, внесены ещё проценты по ним, а также стоимость размещения);

- займы и кредиты (в этот пункт тоже включены проценты за пользование денежными средствами, а также средства, затраченные на составление и проверку кредитных договоров);

- налоговые отчисления (например, отложенный налог на прибыль).

Цели долгосрочных заимствований могут быть различными, но самые частые — обслуживание текущих или будущих инвестиционных проектов и амортизация или обновление оборудования. Также к долгосрочным обязательствам относятся субсидии от государства в случае помощи компании-банкроту.

Краткосрочные долговые обязательства

Выплата по этому виду долга должна осуществиться менее чем через 12 месяцев. К краткосрочным обязательствам относятся краткосрочные займы, необходимые для оплаты поставщикам (например, за поставку товара), покупателям (например, если был заключён договор на производство по предоплате), учредителям и работникам (например, заработная плата) или иным кредиторам.

Чистый долг

Когда мы разобрались, что такое краткосрочные и долгосрочные долговые обязательства, можем вычислить размер чистого долга, ведь именно он нужен для анализа.

Есть два способа вычислить чистый долг.

Первый способ — общепринятый — является классическим и используется большинством компаний. В данном случае:

Чистый долг = Долгосрочные кредиты и займы + Краткосрочные кредиты и займы — Денежные средства и их эквиваленты — Краткосрочные вложения.

То есть, весь смысл чистого долга состоит в том, чтобы взять все долговые обязательства, на которые начисляются проценты, и вычесть из них высоколиквидные активы. Давайте на примере «Газпрома» посмотрим, как он рассчитывается.

Итак, чистый долг «Газпрома» за I полугодие = 3 235 416 + 475 197 — 1 153 970 = 2 556 643, или 2,56 трлн руб.

При расчёте я не учёл краткосрочные финансовые вложения. Это не ошибка, именно так свой чистый долг считает сам «Газпром». В этом заключается подвох, это происходит потому, что у разных компаний сложно определить ликвидность активов, поэтому каждая организация может вычесть или прибавить к исходной формуле дополнительные пункты.

Внимание: без приведения формулы к общему виду и самостоятельного подсчёта не стоит сравнивать данный показатель у различных компаний!

Но здесь есть ещё один выход — второй метод подсчёта. Я пользуюсь именно им, так как он даёт более полную картину.

Чистый долг = Итого обязательства — Оборотные активы.

Логика данного способа подсчёта заключается в том, что мы учитываем все обязательства компании, с которыми она при наличии неблагоприятных условиях столкнётся:

- финансовые обязательства;

- товарные обязательства;

- налоговые обязательства;

- обязательства по долгосрочной аренде;

- обязательства перед сотрудниками.

Кроме того, вычитая все оборотные активы мы снижаем риск ошибочного трактования ликвидности. Таким образом, возвращаясь к «Газпрому» мы получим следующее:

Чистый долг = 7 199 888 — 3 961 800 = 3 238 088 млн руб., или 3,24 трлн руб.

Значения отличаются достаточно сильно, но остаются на положительной территории. Однако в ряде предприятий чистый долг может варьироваться от отрицательного к положительному, что искажает умозаключения в отношении компании.

Парадоксально, но отрицательный чистый долг, то есть отсутствие долга у организации, считается негативным, так как подразумевается, что в данном случае компания не может корректно распоряжаться своим потенциалом и финансами. Однако это умозаключение ошибочно, так как ряд предприятий может реализовывать свой потенциал без привлечения дополнительных денежных средств, а необоснованное привлечение денежных средств, напротив, может привести к серьёзным последствиям.

Чистый долг/EBITDA

Для удобства оценки чистого долга многие инвесторы используют мультипликатор NetDebt/EBITDA, позволяющий оценивать компании с различными масштабами по размеру долга.

Благодаря данному коэффициенту, мы можем оценить платёжеспособность предприятия, то есть возможность обслуживать долги за счёт притока денежных средств.

Для расчёта показателя нужно вычислить чистый долг и разделить его на показатель EBITDA.

Продолжая разбирать наш пример с компанией «Газпром», мы получим следующее.

Чистый долг = 2 822 057 млн руб. EBITDA = 1 028 400 млн руб.

NetDebt/EBITDA = 2,7x.

Как анализировать долг?

Ранее мы выяснили, что размер чистого долга не даёт нам нужной информации, поэтому вычислили показатель NetDebt/EBITDA, который равен 2,7х. Но что же это означает?

Считается, что адекватный уровень долговой нагрузки должен быть не более двух. Если показатель больше двух, то компания сильно закредитована, соответственно, имеет низкий кредитный рейтинг, что приводит к невыгодным условиям кредитования. Чем больше долг, тем больше денег требуется на его обслуживание, соответственно, уменьшается размер чистой прибыли, из которой платятся дивиденды. Учитывая, что рост прибыли и дивидендов является триггером к росту котировок, обратная ситуация приведёт к снижению капитализации.

Но не стоит зацикливаться на цифре 2. Изучайте компанию, её дивидендную и инвестиционную политики и их потенциал, валютное соотношение долгов (то есть в чём они номинированы — рубли или валюта), тогда вы сможете понять, стоит покупать акции данного предприятия или нет.

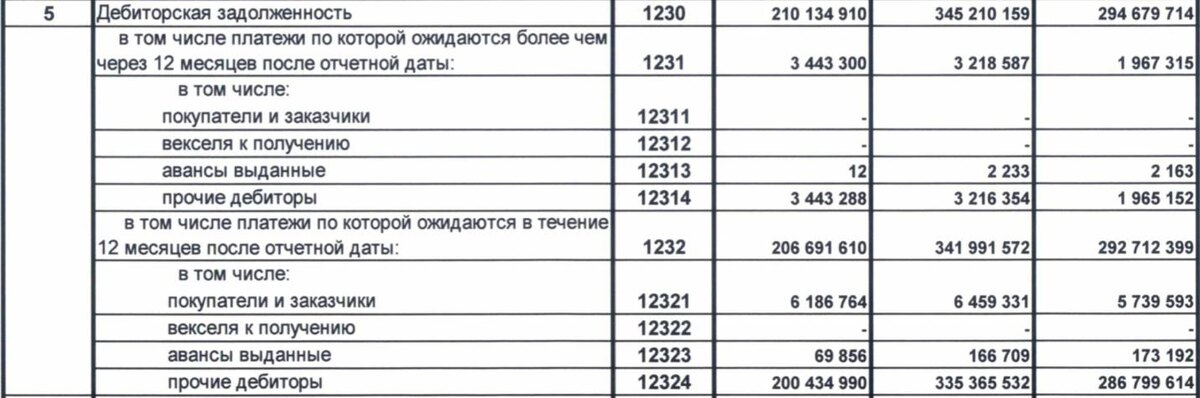

В заключение предлагаю вам самостоятельно посчитать размер чистого долга и мультипликатора NetDebt/EBITDA компании «Лукойл», при условии, что EBITDA = 630 200 млн руб. Данные для расчёта чистого долга вы найдёте ниже.

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!

Читать в источнике