Каждый более менее продвинутый инвестор знает о важности диверсификации своего портфеля, о том, что "не нужно складывать все яйца в одну корзину".

Диверсификация бывает:

- между различными акциями одной отрасли, которую вы считаете, как наиболее доходную в настоящее время в стране. Страхует от корпоративного риска одной компании.

- между различными отраслями. Страхует от цикличности бизнеса отдельных отраслей.

- между различными классами активов: акции, облигации, депозиты. Последние считаются менее волатильны, что страхует от риска кризиса ликвидности, "провалов" рынка.

- между различными странами. Страхует от политических катаклизмов одной страны.

Последний пункт очень важен для России. Как бы ни был "дешев" российский рынок, наша экономика очень сильно зависима от цен на нефть и газ. Да политическую конструкцию, когда все построено вокруг одного человека, Путина, устойчивой не назовешь.

Традиционно страновая диверсификация в России заключалась в покупке или иностранной валюты (доллары США, евро и т.д.) или золота. Но золото вообще не приносит никакого процентного дохода, а процент по депозитам в долларх США или евро в настоящее опустился практически до нуля. Хорошо было в 2012-2013 годах разбить свои валютные сбережения по $10000 и распределить по нескольким банках, выплачивающих по 7-8% годовых. Зачистка банковской системы ликвидировало эту халяву,

С другой стороны в России заработала биржа "Санкт-Петербург", где за доллары США можно купить американские акции. То же вариант межстрановой диверсификации. Но рынок акций США сейчас находится на исторических максимумах и дальнейшее поведение малопредсказуемое.

Лучше всего для страновой диверсификации подойдет страна, где недавно случился или экономический кризис или произошли политические флуктуации. И такие страны регулярно появляются на мониторе глобального инвестора.

Один из свежих примеров: Аргентина.

Последние десятилетия ее экономической истории это постоянное чередование подьемов и падений. Ранее я описывал поведение аргентинского песо за последние 30 лет:

- Аргентинский песо: от паритета с долларом США до "оленей", "зайчиков" и прочего зверья.

Напомню экономическую историю последних лет:

После многолетнего правления левых перонистов в лице Нестора и Кристины Киршнер в декабре 2015 года к власти пришел правый мэр Буэнос-Айреса Маурисио Макри. Его экономическая политика заключалась в следующем:

- ликвидация множественности курсов валют. Один свободный курс песо.

- соглашение и выплата многомиллиардного долга инвесторам-ястребам, скупившим еще в начале 200-х облигации на бесценнок и через суд в США, добившихся выплаты полной стоимости.

- снижение экспортных пошлин на основной продукт: сою, как следствие рост дефицита бюджета.

- для финансирования дефицита бюджета активное заимствование у МВФ и внешних рынках.

Именно при Макри Аргентина выпустила 100-летние облигации:

Аргентина вернулась на международный рынок капитала немногим более года назад после 15-летнего отсутствия. А в понедельник уже смогла разместить облигации со сроком погашения 100 лет, пишет Financial Times.

Страна, объявившая в 2001 г. дефолт по облигациям на $100 млрд, в этот раз продала долларовые бонды на $2,75 млрд с купоном 7,125%, что соответствует доходности 7,9% годовых. Спрос превысил предложение в 3,5 раза, составив $9,75 млрд, сообщает министерство финансов Аргентины

Но такая политика не привела к успеху. Инфляция продолжала расти, экономика падала, песо снижался (за время нахождения Макри у власти песо снизился с официальных 10 песо за доллар США до 58). В итоге осенью этого года Марки проигрывает президентские выборы левым перонистам в лице Альберто Фернандеса, как президента, и Кристины Киршнер, как вице-президента

Поражение Марки привело не только дальнейшему падению песо, но и резкому росту доходности облигаций, как внутренних, так и внешних.

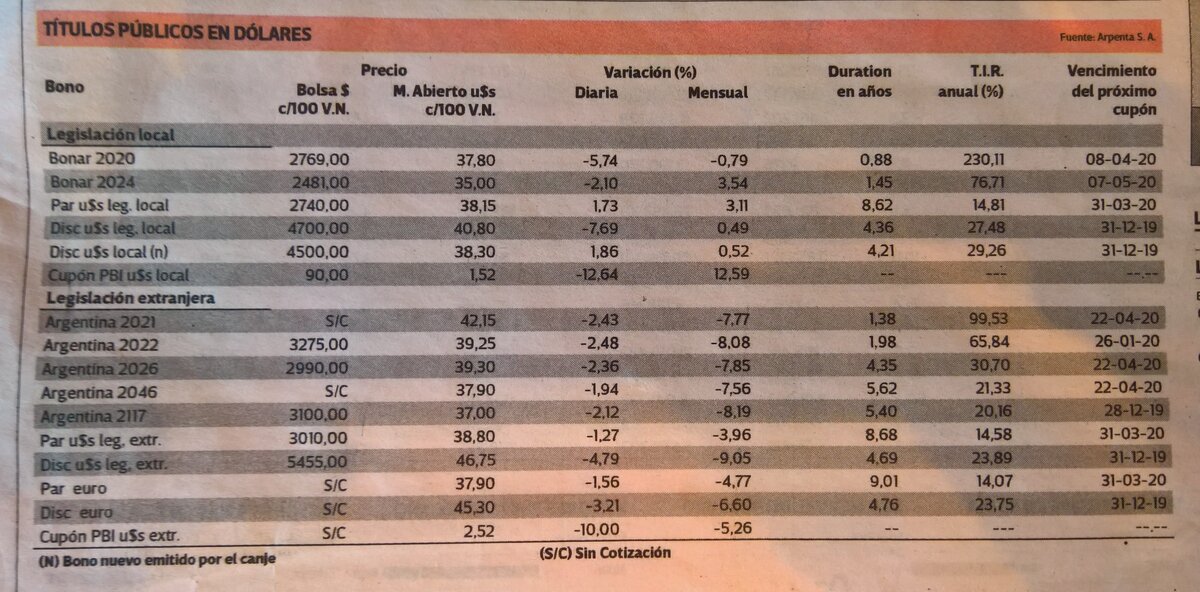

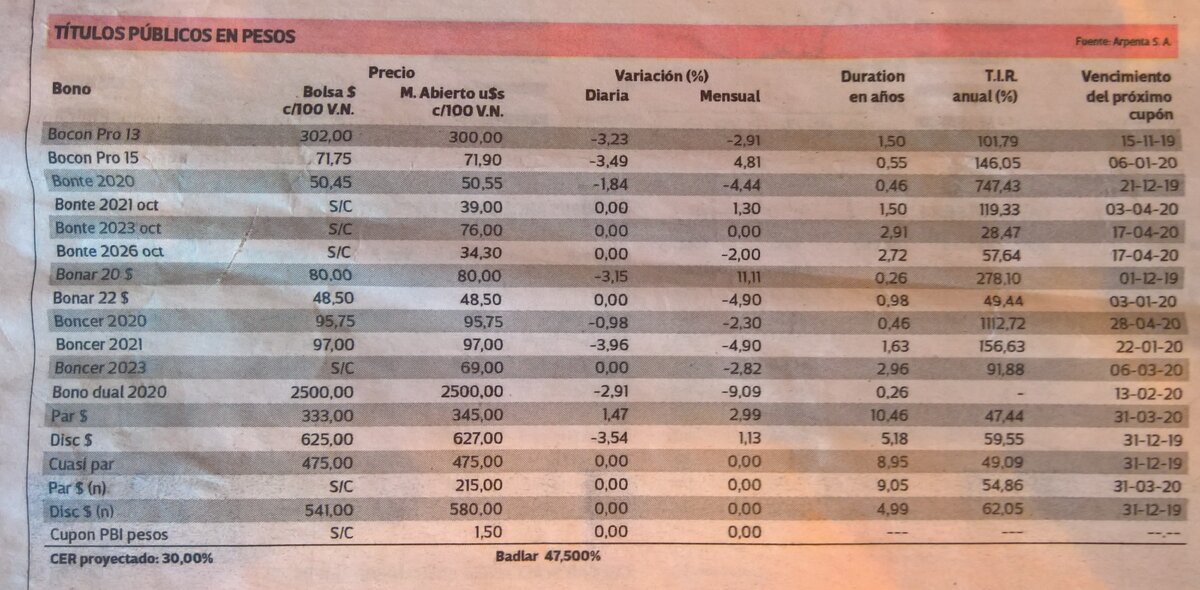

Цены и доходности облигаций из аргентинской деловой газеты El Cronista:

Инвесторы стали опасаться, что новое правительство проведет реструктуризацию долга в средине 200-х после дефолта конца 2001 года. Реструктуризация тех времен заключалась в списании 70% долга. Где-то 76% держателей облигаций согласились на такие условия

Возможен ли такой исход в настоящее время? Возможен. Но давайте проанализируем отличия.

- во- первых в настоящее время облигации составляют намного меньший процент всего внешнего долга Аргентины.

В 2001 году облигации составляли 55% всего долга:

Сейчас основную часть долга составляет кредит МВФ

- у Аргентины в настоящее время долг в облигациях длинный. В ближайшее время будет только погашение купонов

- риторика избранного президента показывает, что он нацелен на мягкое изменение условий долга.

Фернандес обещает добиваться пересмотра условий соглашения с МВФ о кредите в $57 млрд, заключенного администрацией президента Маурисио Макри. На прошлой неделе Фернандес заявил, что не намерен просить МВФ перевести Аргентине $11 млрд - оставшуюся часть кредита. Он также сообщил, что считает нужным договориться с кредиторами об отсрочке выплат, чтобы дать экономике Аргентины развиться и получить возможность погасить долги .

Фернандес говорит так называемой реструктуризации по-уругвайски. Когда основное тело долга не списывалось, а только переносилось погашение.

Также стоит отменить, Фернандес выходец из правительства Нестора Киршнера, которое в отличии от Кристины Киршнер проводило разумную и успешную экономическую политику.

Посмотрим, сколько же стоят в настоящее время облигации Аргентины на внешних рынках:

Вот уже упомянутые 100-летние облигации в долларх США

Вот облигации в евро:

В российских банках на евровых вкладах дают по 0.5%, а здесь купон 6.25% и продают в два раза ниже номинала.

Ключевые события по Аргентине ближайшего времени:

- 10 декабря: инаугурация нового президента Фернандеса. Его правительство берет власть в свои руки. Кстати, имена уже известны:

Руководство экономическим блоком кабинета министров Фернандес поручил 37-летнему ученому-экономисту Мартину Гусману, эксперту в области макроэкономики и долговых кризисов. Экономист Матиас Себастьян Кульфас возглавит министерство производства. Мигель Анхель Песке будет назначен новым главой ЦБ .

- в декабре новое правительство должно объявить более четкую позицию по долгу.

- январь 2020 - очередное погашение купона по еврооблигациям.

Кстати, ноябрьские купоны были выплачены без проблем. Посмотрим, как поступит новое правительство.

Удачи и трезвого анализа в ваших инвестициях!!!