Что денежный зажим ведёт к кризису, я уже писал (см. «В ожидании «чёрного вторника» и «Когда стагнация сорвётся в кризис». Но пока продолжается вялотекущий кризис, а взрывных изменений не видно. Другими словами, пока не «бабахнуло».

Мои читатели прямо спрашивают меня, где же обещанный кризис?

Когда же бабахнет? На какие показатели можно ориентироваться в ожидании быстрых, взрывообразных изменений? Попробуем разобраться.

Для начала определимся, что это за «взрывообразные» изменения. Это события, происходящие часто в течение одного-двух дней, наподобие объявления дефолта по ГКО 17 августа 1998 года или валютная паника 15 и 16 декабря 2014 года. И в том и в другом случае происходили резкие падения курса рубля.

Несколько труднее определиться с точной датой «взрыва» в 2008 году. Дело в том, что резкий обвал курса акций (вплоть до многочисленных остановок торгов на бирже) произошёл в сентябре, а курс рубля резко среагировал лишь в январе 2009 года, когда он упал с 30 до 36 рублей за доллар. Пусть резкое обрушение курса и будет признаком кризиса.

Итак, попробуем определить, когда же может произойти (если произойдёт) резкое ослабление рубля.

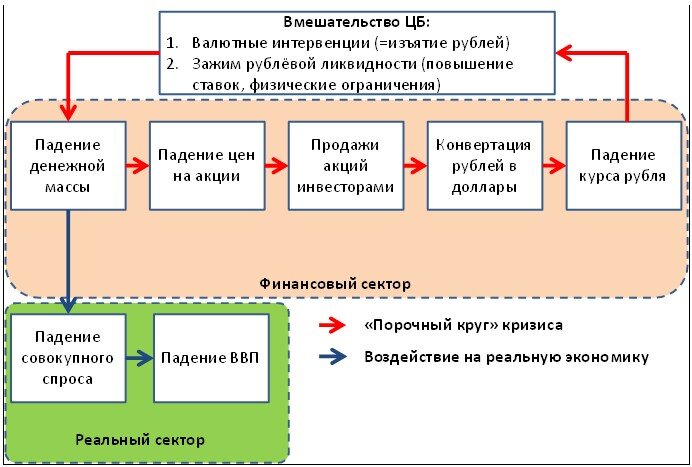

Порочный круг кризиса

Кризисы в России развиваются примерно по одному и тому же сценарию (см. схему).

Схема. Порочный круг кризиса

Источник: «Текущий кризис, его причины и необходимые меры»

Разберём подробнее каждый из этапов зарождения и развития кризиса.

Первый этап – денежное сокращение

Начинается всё с падения денежной массы. Зачастую достаточно даже остановки роста, или замедления темпов роста, чтобы начались дальнейшие негативные проявления.

Как отследить: по динамике реальной денежной массы. Вспомогательный показатель – реальная денежная база.

Второй этап – падение цен на активы

Уменьшение (или даже замедление) рублёвой денежной массы приводит к падению цен на активы. Падает стоимость бизнесов, ценных бумаг, акций.

Как отследить: по динамике рублёвого индекса Мосбиржи (ранее: индекс ММВБ).

Вклад в порочный круг:

- Усиливает сокращение денежной массы (см. первый этап): падение цен на активы (например, акции) само по себе начинает уменьшать денежную массу через падение цен на залоговые активы. Например, размер кредита, выдаваемый по залог пакета акций уменьшается из-за падения цены этого пакета.

- Усиливает падение цен на активы: если заёмщик не внёс дополнительный залог при падении цен на залоговые активы (в случае т.н. «маржин колла»), банк начинает эти активы продавать. Например, продавать пакет акций, находящийся в залоге у банка. Это вызывает дальнейшее падение цен на активы (в примере с акциями: продажи акций вызывают падение цен на эти акции).

Третий этап – ослабление рубля

После продажи активов инвесторы (прежде всего нерезиденты, но затем и все другие инвесторы) конвертируют полученные рубли в валюту. Это вызывает давление на валютный рынок, тенденцию к ослаблению курса рубля.

Как отследить: по динамике курса рубля.

Вклад в порочный круг:

- Усиливает падение цен на активы. Ослабление рубля уменьшает цену активов в долларах, даже если рублёвая цена стабильна. Отследить это можно по падению «долларового» индекса РТС. Это вызывает новую волну продаж активов нерезидентами (грубо: иностранцами).

- Усиливает ослабление рубля. Укрепление доллара (особенно плавное, см. «Грабли плавной девальвации») увеличивает количество желающих хранить свои наличные не в рублях, а в валюте, что дополнительно давит на валютный рынок.

Четвёртый этап – борьба ЦБ с ослаблением рубля

ЦБ не видит изначальную «причину болезни» (уменьшение рублёвой денежной массы), а видит лишь её проявления – «симптомы» - в виде падения курса рубля. И начинает бороться с симптомами, а не с самой болезнью. Применяемые инструменты (валютные интервенции, зажим рублёвой денежной массы) лишь усугубляют ситуацию.

Как отследить. По статистике валютных интервенций (иногда «замаскированных», см. «Замаскированные валютные интервенции»), по показателям ликвидности банковского сектора.

Вклад в порочный круг. Парадокс в том, что применяемые Центробанком методы «лечения» лишь усугубляют первопричину. Так, традиционные для ЦБ в такой ситуации валютные интервенции, лишь уменьшают рублёвую денежную массу (в ходе интервенций ЦБ выбрасывает на рынок валюту, и рубли, полученные взамен, стерилизуются, то есть изымаются из экономики).

По логике ЦБ уменьшение количества рублей в экономике (в результате валютных интервенций или в результате количественных ограничений на рефинансирование в рублях) должно способствовать стабилизации валютного курса. Но происходит уменьшение рублёвой денежной массы (первый этап нашего цикла и первопричина дисбаланса на валютном рынке). А это лишь усиливает все вытекающие явления: падение цен на активы и давление на валютный рынок.

Выглядит это как парадокс. Традиционно считается, что если что-то становится дефицитом (в данном случае рубль), то это «что-то» дорожает (рубль должен укрепиться по отношению к валюте). В жизни, как мы видим, происходит всё с точностью до наоборот: уменьшение количества рублей в экономике вызывает … ослабление рубля по отношению к другим валютам.

Следствие из этого парадокса тоже парадоксальное: увеличение количества рублей в экономике … укрепляет рубль.

Подведём итог

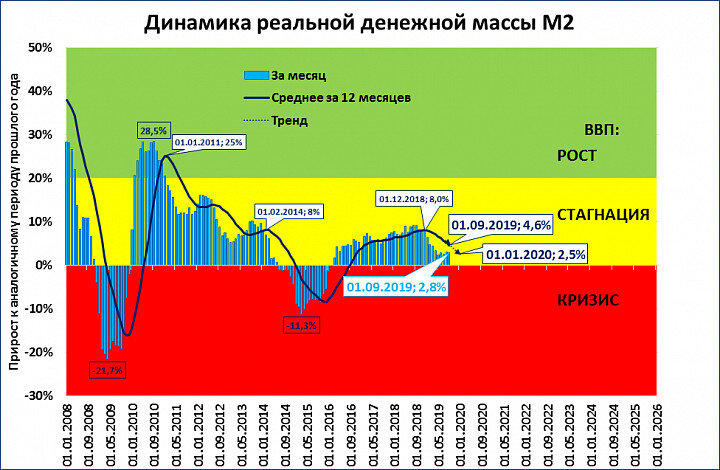

Итак, для начала кризиса мы должны увидеть падение денежной массы в реальном выражении. Пока она близка к падению, но находится в плюсе.

(свежие данные по денежной массе будут доступны 31 октября).

Следующий элемент пазла: падение фондовых индексов. Пока этого тоже не наблюдается.

Затем должно возникнуть давление на рубль и начаться его ослабление. Пока рубль достаточно стабилен.

Но все эти события не сыграют роковой роли, если в Центробанк невозьмётся "лечить" возникшее ослабление рубля. Его лечение - хуже самой болезни. Именно оно "закольцовывает" схему и ведёт экономику "в штопор".

И то, что с конца 2014 года ЦБ объявил о "невмешательстве" в курсообразование, не должно нас успокаивать: он уже нарушал своё слово, проводя замаскированные валютные интервенции в августе-декабре 2018 года.

Вмешательство ЦБ и будет завершающим пазлом, в результате которого кризисная картинка сложится полностью.

Ждём?

П.С.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Подписывайтесь!