Как и писал вам ранее на пятничной распродаже в Ноябре 2020 года оформил бесплатную кредитку банка Тинькофф - без абонентской платы за годовое обслуживание. Меня полностью устраивает её льготный период, в течении которого я могу смело воспользоваться кредитными средствами без платы процентов за обслуживание займа.

Достаточно только вносить вовремя минимальный ежемесячный платёж, о котором банк уведомляет заранее и до истечения льготного периода закрыть кредит полностью.

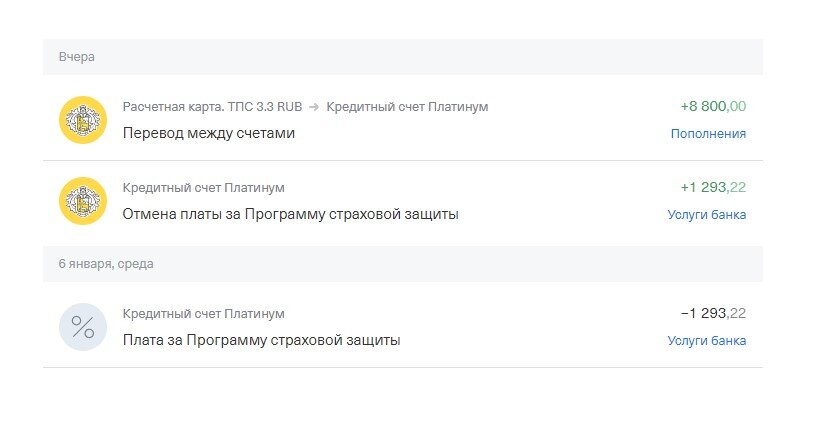

В декабре я перечислил плату за обучение ребёнка. Ранее оплачивал всё дебетовой картой банка Тинькофф. Позвонил в службу поддержки и попросил отключить все платные услуги по карте. Как оказалось, мне отключили только платное уведомление СМС сообщений.

В январе, после получения информации о минимальном платеже погашения основного долга, для сохранения льготного периода, я перечислил его на счет кредитной карты. Меня изрядно огорчило списание с карты платы за программу страховой защиты. Пришлось снова звонить в техподдержку. Вопрос оперативно решился сотрудниками банка в мою пользу и деньги банк Тинькофф сразу вернул на счёт.

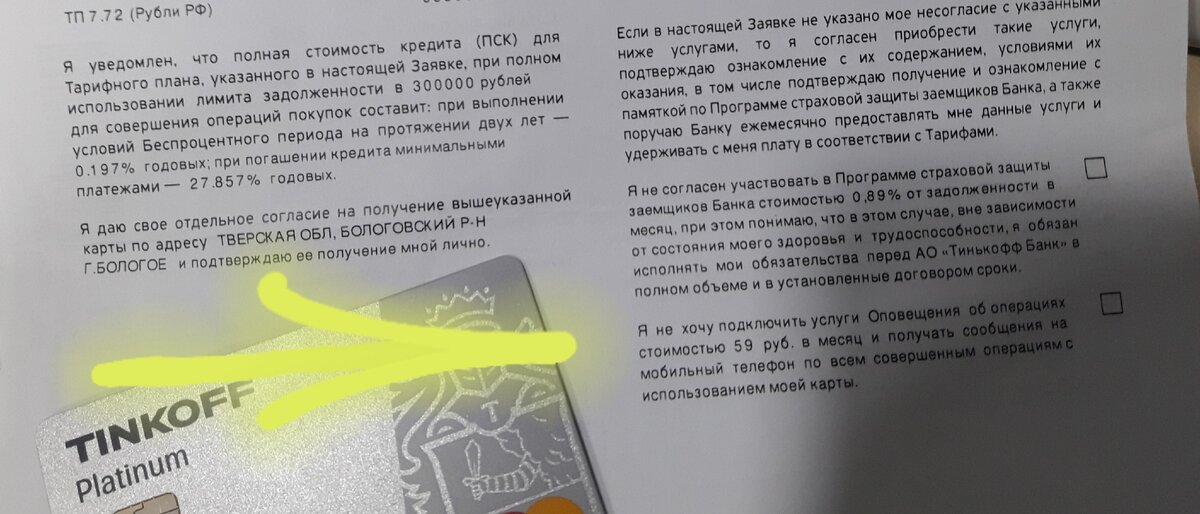

Оказывается при подписании кредитного договора необходимо было изначально отказаться от всех платных услуг и поставить галочки напротив указанных в договоре пунктов.

В этом случае не пришлось бы несколько раз обращаться в техподдержку.

Хочу напомнить для чего я и как использую кредитные карты некоторых банков:

- Они для меня условно бесплатны.

- Использую кредитные деньги только в льготный период.

- Одновременно суммы кредитных средств храню на накопительных счетах с начислением % на ежедневный остаток.

Помните я описывал эту схему на примере использования кредитной карты Альфа-Банка?

В статье "Карты банков для ежедневного учёта доходов и расходов" я повторно описал все свои действия по кредиткам и дебетовым картам.

Обязательно напишите в комментарии своё мнение об этом. Подписывайтесь на канал друзья.