Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го оформил в ипотеку квартиру-студию на 20 лет в Ленинградской области. Здесь делюсь получаемым опытом и наблюдениями. Приятного чтения!

Я не являюсь экспертом в недвижимости и по ипотеке. При этом предлагаю вместе покопаться в открытых данных и узнать почему следующие два месяца - идеальное время для рефинансирования ипотеки.

Все ссылки на источники будут в закрепленном комментарии

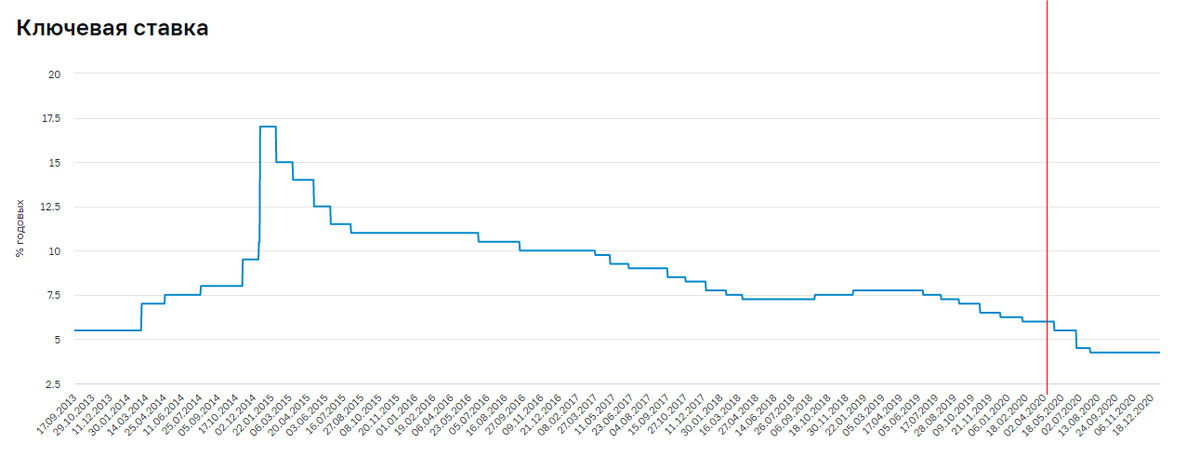

Итак, смотрим. Вот график изменения ключевой ставки ЦБ РФ:

ЦБ РФ - наш главный банк. Работает все примерно так: ЦБ РФ выдает займы банкам под процент ключевой ставки, а те кредитуют людей и организации. Зарабатывают на разнице в процентах.

Соответственно, наши с вами проценты по вкладам и кредитам зависят от значения ключевой ставки. При ее высоком значении невыгодно брать ипотеку, зато цифры по вкладам радуют. При ее низком значении все наоборот.

Интересный факт. При низкой ключевой ставке произошел рекордный рост количества частных инвесторов.

При рефинансировании ипотеки у заемщика меняется ставка по кредиту в меньшую сторону. Как правило, нужно переходить в другой банк со всеми документами, брать новую страховку и заново звать оценщика квартиры. Поэтому не всегда затея с рефинансированием может себя оправдать.

Что же получается?

А получается интересно. Логика банка в том, чтобы переманить ипотечника в свой список клиентов. Поэтому предлагаемая ставка будет ниже той, что прописана изначально в договоре. По факту процент рефинансирования в банках коррелирует с ключевой ставкой ЦБ РФ.

На значение ключевой ставки у нас с вами влияют внешние и внутренние события. Все помнят 2014-й год, когда она стала равна 17 %, а люди сметали телевизоры из магазинов.

Заседания по ее значению проводятся 8 раз в год и она определяется согласно экономическим прогнозам.

Что там с рефинансированием ипотеки?

Как мы с вами уже знаем, ЦБ РФ в прошлом (ого, уже в прошлом) году прикупил себе Сбербанк - самый крупный банк страны. Программа льготной ипотеки по сути является субсидированием банков со стороны государства.

Если ключевая ставка на следующих заседаниях будет сильно расти, то государству нужно будет тратить больше на эту программу. Поэтому вряд ли примут решение стрелять в свою же ногу.

С другой стороны, куда падать то ставке ниже? В этом году она явно поползет вверх.

Что касается программы льготной ипотеки, то ее продлили до июля 2021-ого. Понятно - застройщики подняли цены. Только мы говорим о рефинансировании.

Складываем два и два

До 12 февраля ключевая ставка точно остается на уровне 4.25 %. Средняя ставка по рефинансированию ипотеки также посидит на нужном уровне. Сразу после заседания вряд ли будут менять плакаты, вывески и баннеры на сайтах. Должен пройти какой-то буферный период.

Отсюда следует, что следующие два месяца - идеальное время для рефинансирования. А вот какой банк выбрать - уже другой вопрос.

Напоминаю, что описанное является личным мнением. Все источники в первом комментарии.

Да пребудет с вами вычет!