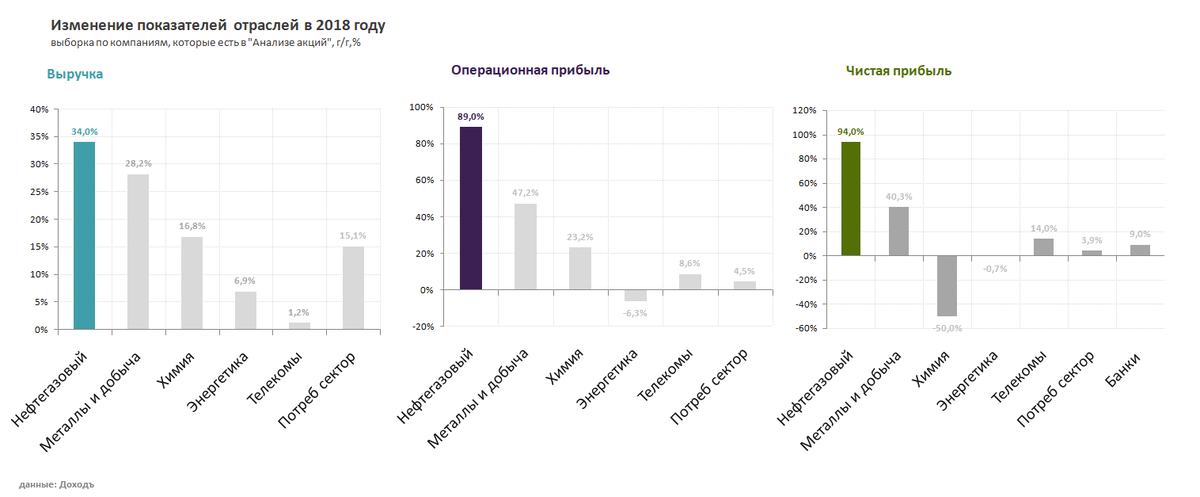

2018 год оказался самым успешным для нефтегазовой отрасли за много лет. Выручка компаний сектора выросла на 34%, что стало лучшим показателем среди всех отраслей на российском рынке. С учетом последних отчетностей Газпрома и Сургутнефтегаза рост операционной прибыли составил почти 90%, чистая прибыль компаний увеличилась на 94%.

Причиной скачка финансовых показателей сектора стал рост среднегодовых цен на нефть на 28,6% и снижение среднегодового курса рубля на 8% по сравнению с предыдущим годом. Результаты сектора могли оказаться еще лучше, если бы не последний квартал года. Нефть c пиков октября потеряла более 40%, что, по нашей оценке, привело к снижению выручки по итогам года на 4%.

Лучшая доходность за последние годы

Улучшение финансовых результатов помогло индексу нефтегазового сектора оказаться лидером по доходности в 2018 году, прибавив почти 35%. В 2019 году сектор отстает от доходности индекса Мосбиржи в основном из-за низкой доходности обыкновенных акций Татнефти и Роснефти, имеющих совокупный вес в нем чуть менее 30%.

В 2019 году индекс акций нефтегазового сектора прибавил всего 4% при росте цен на нефть в рублях почти на 16%. Отставание объясняется тем, что в конце прошлого года при обвале топливных цен, акции российских нефтяников практически не менялись в стоимости. Таким образом, восстановление топливных котировок уже было заложено в ожидания инвесторов.

Перспектива будущих лет

Мы ждем, что цены на нефть к концу 2019 года снизятся до уровня $55-60 за баррель, а курс доллара вырастет до 73 рублей. Прогноз предполагает снижение среднегодовой цены нефти в рублях на 2%, что будет компенсировано наращиванием компаниями добычи нефти и газа. В итоге, в 2019 году финансовые показатели нефтегазового сектора претерпят минимальное изменение.

Компании сектора

Значительная часть компаний нефтегазового сектора выделяется недооценкой по мультипликаторам, что объясняется непрозрачными решениями менеджмента по выплате дивидендов (Газпром, Сургутнефтегаз, Башнефть). Единственной компанией роста в секторе является Новатэк, который способен наращивать выручку не только за счет роста сырьевых цен, но и за счет значительного увеличения добычи газа. Рост операционной прибыли в результате увеличения цен на нефть позволил компаниям сектора значительно снизить долговую нагрузку. Лишь для Роснефти коэффициент Чистый долг/EBITDA сейчас превышает единицу.

Наш выбор

Лукойл (Smart Estimate)

Выручка компании по итогам 2018 года выросла на 35%, что соответствует среднему для отрасли уровню. При росте доходов от продажи нефти Лукойл сократил капитальные затраты, что увеличило свободный денежный поток по итогам 2018 более чем в 2 раза до 555 млрд. рублей. Примерно треть от него компания направила на дивиденды, треть на погашение задолженности, еще около 10% на выкуп акций. Оставшиеся средства увеличили подушку денег на балансе компании, которая составляет около 500 млрд. рублей.

По мультипликаторам Лукойл стоит близко к среднерыночным уровням (P/E 2019 = 6.3, EV/EBIT 2019 = 4.8). Рентабельность инвестированного капитала чуть выше среднерыночных отметок. Компания проходит в стратегию Smart Estimate, находясь на грани попадания в портфель.

Компания консервативно подходит к выплате дивидендов, увеличивая их примерно на 10% в год. Значительную часть денег выплачивается акционерам в виде выкупа акций. Учитывая подход компании, годовая дивидендная доходность компании составляет около 4%, что не позволяет ей проходить в дивидендный портфель.

Газпром нефть (Smart Estimate)

Выручка компании по итогам 2018 года выросла на 35%, что оказалось средним для отрасли уровнем. Газпром нефть активно инвестировала в развитие последние годы, что позволило нарастить добычу углеводородов на 49% с 2013 года. Мы ожидаем, что в дальнейшем рост добычи будет сохраняться на уровне 2-3% в год. В 2018 году добыча компании увеличилась на 3,5%.

По мультипликаторам (P/E=4,4 EV/EBIT=5,2) Газпром нефть стоит близко к среднерыночным показателям. Рентабельность капитала находится на среднем для отрасли уровне, что позволяет компании проходить в портфель Smart Estimate.

Башнефть (Smart Estimate)

Башнефть входит в топ-3 самых дешевых компаний сектора по мультипликаторам (P/E=3,6 EV/EBIT=3,4), однако, в отличие от Сургутнефтегаза и Газпрома, имеет относительно высокую рентабельность инвестированного капитала, что позволяет акциям проходить в портфель по стратегии Smart Estimate.

По итогам 2018 года компания рекомендовала дивиденды в размере лишь 28% от прибыли по МСФО, вместо ожидавшихся 50%. Это снизило ожидаемую доходность до уровня ниже 10%, что с учетом невысокой стабильности выплат, привело к уходу акций компании из портфеля по дивидендной стратегии.

Татнефть-п (Smart Estimate, Дивиденды)

Выручка Татнефти за 2018 год выросла на 34%, что является средним для сектора результатом. По мультипликатору EV/EBIT=5,4x Татнефть оценена на среднем для российского рынка уровне. Высокая рентабельность инвестированного капитала позволяет Татнефти проходить в портфель по стратегии Smart Estimate.

Компания имеет отрицательный чистый долг, что позволяет весь свободный денежный поток выплачивать в качестве дивидендов. По итогам 2019 года компания планирует нарастить капитальные затраты и направить средства на развитие заводов «ТАНЕКО», разработку и добычу нефти, что может привести к снижению дивидендов. Несмотря на это привилегированные акции остаются в портфеле по дивидендной стратегии.

Сургутнетегаз-п (Дивиденды)

Прибыль Сургутнефтегаза по РСБУ в 2018 году выросла в 5,5 раз до 827,6 млрд. рублей. Большую часть от нее составила переоценка валютных депозитов на балансе компании, которая принесла 510 млрд рублей.

По обыкновенным акциям Сургутнефтегаз традиционно выплачивает небольшие дивиденды на уровне 0,6-0,65 руб. на акцию, что формирует дивидендную доходность на уровне 2,8%. По привилегированным акциям дивиденды зависят от размера прибыли, поэтому они увеличиваются вместе с ростом финансовых показателей компании. По итогам 2019 года дивидендная доходность префов Сургутнефтегаза должна составить около 19%, что позволяет акциям компании пройти в портфель по дивидендной стратегии. Без учета переоценки валютной подушки дивидендная доходность префов составляла бы около 8%. С учетом ожидаемого нами снижения курса рубля, мы полагаем, что префы Сургута должны остаться в дивидендном портфеле и по итогам 2019 года.

Газпром (Дивиденды)

Наблюдательный совет Газпрома неожиданно рекомендовал увеличить дивиденды компании по итогам 2018 года до 16,6 рублей на акцию, что увеличило ожидаемую дивидендную доходность до 9%. Ранее дивиденды ожидались на уровне 10,4 руб.

Решение еще предстоит утвердить Совету Директоров, однако в базовом сценарии мы ждем, что оно будет одобрено. На данный момент это позволяет акциям компании попасть в портфель по дивидендной стратегии. Несмотря на готовность увеличить дивиденды, Газпром имеет низкую ожидаемую доходность по DCF-модели. Мы полагаем, что новый уровень дивидендов на акцию компании станет «якорным», то есть не будет в дальнейшем расти продолжительный период времени.

Это обновленная версия обзора сектора, представленного в с стратегии на российском рынке акций.