В моей статье «Экономика на грани нервного срыва» прогноз ВВП на 2019 год уже был сделан. Этот материал для тех, кого интересуют подробности.

Есть сразу три повода взглянуть на взаимосвязь между ВВП и денежной массой. Во-первых, Росстат существенно пересмотрел данные по ВВП за прошлые периоды. Во-вторых, появилась первая оценка от МЭР роста ВВП в 1 квартале 2019 года. И, наконец, стали известны результаты по денежной массе за 1 квартал 2019 года.

Забегая вперёд скажем:

- Взаимосвязь между ВВП и реальной денежной массой (РДМ) после пересмотра оказалась даже лучше, чем была до этого.

- ВВП начал замедляться. Медленное ускорение ВВП, наблюдавшееся в 2018 году, закончилось.

- При текущей динамике РДМ замедление ВВП продолжится. Есть угроза его падения уже в 2019 году.

Впрочем, по порядку.

Новые данные по ВВП

В конце прошлого года Росстат сообщил о пересмотре годовых данных по темпам ВВП. Самое заметное изменение: падение в 2016 году (-0,2%) было пересмотрено на рост (+0,3%). Это стало своеобразным подтверждением, «знаком качества» для методики прогнозирования ВВП (далее – методика), которую я предложил в статье «Использование взаимосвязи между ВВП и денежной массой для экономического прогнозирования». Ведь ещё по итогам 2016 года, опираясь на эту свою методику, я полагал, что темпы роста ВВП в 2016 году положительные, а не отрицательные (см. «Ещё одна звезда на фюзеляже прогнозиста»).

Позже Росстат выдал квартальные данные по ВВП (правда, с оговоркой, что они могут не совпадать с годовыми данными). Согласно этим данным, ВВП начал падать не в 1 квартале 2015 года, а раньше, ещё в 2014 году. И опять это хорошо коррелирует с методикой: падение реальной денежной массы началось летом 2014 года.

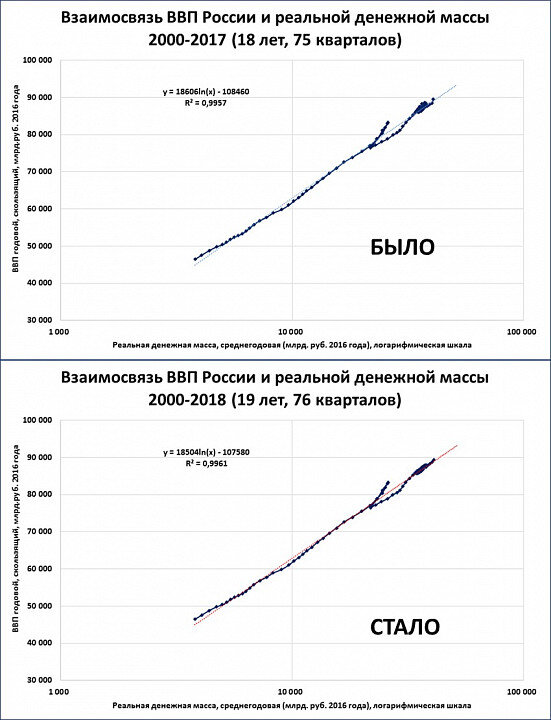

Неудивительно, что корреляция реальной денежной массы с новыми данными по ВВП стала лучше, чем со старыми (график 1).

График 1. После пересмотра ВВП коэффициент его корреляции с реальной денежной массой вырос

На графике зрительно можно увидеть, что точки в правом верхнем конце нижней диаграммы выстроились более ровно. Объективно же более тесную взаимосвязь ВВП и РДМ после пересмотра подтверждает рост показателя R-квадрат с 0,9957 до 0,9961.

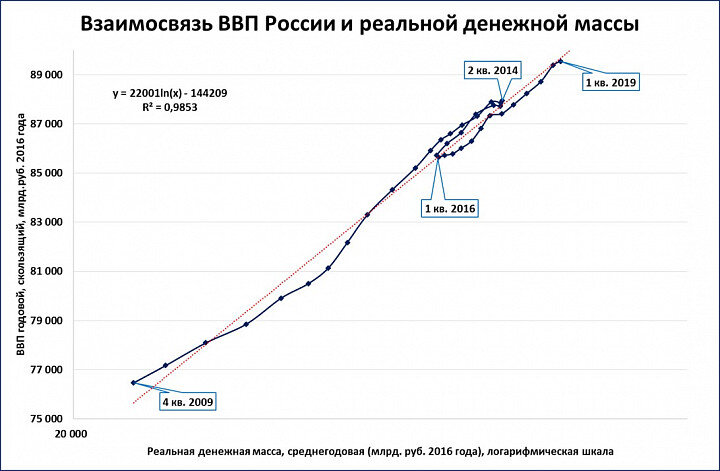

Этот же график для периода 2009-2019 годов показан на графике 2.

График 2. Динамика ВВП объясняется денежно-кредитной политикой

На графике видны все движения экономики России за последние 10 лет.

- Пока до середины 2014 года росла реальная денежная масса, рос и ВВП.

- Затем денежная масса стала сокращаться в реальном выражении и ВВП, как всегда в таких случаях, начал падать. Продолжалось это до начала 2016 года.

- Рост реальной денежной массы с первого квартала 2016 года сделал возможным рост ВВП, который продолжается до сих пор.

На начало мая оценку ВВП первого квартал 2019 года выдало только Минэкономразвития. По этой оценке, ВВП вырос на 0,8% к первому кварталу 2018 года. Пересмотренные данные Росстата и оценка МЭР показаны на графике 3.

График 3. После ускорения в 4 квартале 2018 года ВВП продолжил замедление

Насколько эти темпы ВВП совпадают с темпами, рассчитанными по методике? На графике 4 фактические среднегодовые темпы ВВП показаны тёмно-синей линией (так же, как и на графике 3 выше).

График 4. Темпы ВВП фактические и расчётные (по методике)

Рассчитанный же по методике темп ВВП показан красной линией. Как видно, и фактический и расчётный темпы ВВП во многом ведут себя одинаково. Например, в течение 2018 года в обоих случаях темпы роста несколько ускорились. А в течение первого квартала 2019 года темпы начали замедляться.

Прогноз темпов ВВП

Насколько быстрым будет замедление ВВП, и перейдёт ли оно в падение, зависит (согласно методике) от денежно-кредитной политики Центрального банка. Если реальная денежная масса (РДМ) продолжит замедляться, то продолжит замедляться и ВВП. Если это замедление РДМ перейдёт в падение, то ВВП тоже будет падать.

Текущий тренд замедления темпов РДМ хорошо виден на диаграмме «денежный светофор» (график 5).

График 5. Наметилась тенденция снижения темпов реальной денежной массы

При продолжении этого тренда до конца года темпы РДМ снизятся до 4%. По методике это соответствует росту ВВП всего на 0,8%. И это ещё не самый худший сценарий: возможно падение ВВП уже в 2019 году (см. «Экономика на грани нервного срыва»).

Что делать?

Экономика не может расти, если не растёт реальная денежная масса. Это со всей очевидностью подтверждает экономическая история России (график 6).

График 6. ВВП не может расти в отрыве от реальной денежной массы

Экономическим властям следует, наконец, понять: пока целью денежно-кредитной политики не станет рост реальной денежной массы, экономика будет топтаться на месте, а то и скатится в кризис.

П.С. Удивительное дело, но на сайте ЦБ стало возможным найти ссылку на одну из моих работ. Это та самая работа о прогнозировании ВВП, о которой я упомянул в начале.