Северсталь ухудшила финансовые результаты в долларах из-за снижения цен на сталь, ослабление российской валюты в годовом выражении улучшило рублевую отчетность. Инвестиции компании начинают увеличиваться.

Ослабление рубля помогает

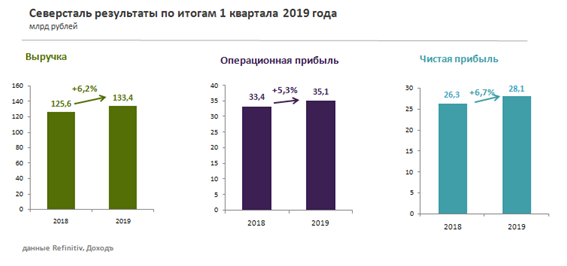

Одна из крупнейших металлургических компаний России Северсталь в 1 квартале 2019 года показала рост выручки в рублевом выражении на 6,2% до 133,3 млрд рублей. Операционная прибыль Северстали за 1 квартал 2019 года в рублях выросла на 5,3% в годовом выражении, чистая прибыль на 6,7%.

На результаты в первую очередь повлияло снижение курса рубля на 15% в годовом выражении. В долларах выручка компании за период упала на 6,5% из-за снижения мировых цен на сталь. Операционная прибыль сократилась на 5,1%, чистая прибыль на 7,2%.

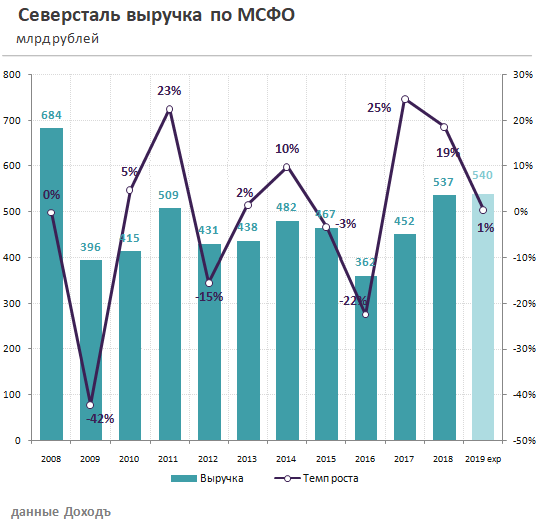

По итогам 2019 года мы ожидаем, что снижение среднегодовых цен на сталь на 8% будет компенсировано ростом объемов продаж компании на 1% и ослаблением среднегодового курса рубля на 10%. В результате выручка Северстали практически не изменится по сравнению с 2018 годом и составит 540 млрд рублей. На размер чистой прибыли Северстали может повлиять увеличение расходов на проценты по обслуживанию долга из-за необходимости финансировать инвестиционную программу.

Плановое увеличение инвестиций и дивиденды

В 2019 году Северсталь приняла решение увеличить инвестиции более чем в 2 раза до $1,4 млрд, что стало ответом на прошлогоднее предложение помощника президента России Андрея Белоусова изъять сверхдоходы у 14 металлургических, химических и нефтехимических компаний. Для этого компании придется увеличить долг на $700 млн, что, по нашей оценке, приведет к росту показателя Чистый долг/EBITDA до 0,8х по итогам 2019 года.

Северсталь могла бы увеличить инвестиции за счет собственных денежных средств, однако менеджмент принял решение не жертвовать уровнем дивидендов. Базой для дивидендных выплат станет «нормализованный» свободный денежный поток, то есть операционный денежный поток за вычетом базового уровня инвестиций в $800 млн. По нашей оценке инвесторы могут рассчитывать на совокупные дивиденды от Северстали в размере 105 млрд рублей по итогам 2019 года, что формирует дивидендную доходность в 12,2%. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

Мультипликаторы

С учетом долга Северсталь немного недооценена относительно средних показателей для компаний российского рынка (P/E 2019 =7,3; EV/EBIT 2019 = 5,4), в тоже время, по рентабельности Северсталь попадает в топ 10% самых эффективных компаний. Это позволяет акциям пройти в портфель поиска недооцененных компаний Smart Estimate.

DCF-модель (дисконтирование будущих дивидендов)

Наш долгосрочный прогноз предполагает, что операционный денежный поток Северстали не будет увеличиваться в ближайшие несколько лет из-за слабого потенциала роста мировых цен на сталь. В результате рост дивидендов также будет ограничен. Несмотря на высокую текущую дивидендную доходность, потенциал роста акций по модели находится на среднем для рынка уровне: рейтинг 11 из 20. Северсталь проходит в наши активные портфели акций, однако вес в них мы рекомендуем держать на уровне не выше средневзвешенного.

Подробнее о выборе акций в портфель можно узнать в нашей стратегии на рынке акций.