Скачать PDF

Введение: а зачем?

Не будет для вас открытием, что налоговые органы, построив вполне эффективную систему администрирования НДС, перенесли фокус внимания на искусственное дробление бизнеса.

С 2017 года информационное поле периодически взрывается громкими судебными делами о дроблении, разделивших наблюдателей на два лагеря. Одни заявляют о прессинге на средний бизнес, который объективно не может вынести налогового бремени. Другие - о необходимости подобной борьбы в целях обеспечения условий свободной конкуренции. Нам понятны аргументы обеих сторон. Однако в действительности, мало кто из тех и других до конца понимает, что претензия в искусственном дроблении может быть предъявлена практически каждому бизнесу.

Еще один важный аспект. Юристами, аудиторами и консультантами написано немало материалов по теме. Но в подавляющем большинстве все сводится лишь к разбору «по косточкам» неких признаков опасного дробления, сформулированных ФНС в своих письмах. А это довольно плоская картина.

Средняя сумма доначислений на каждое проанализированное дело - 26 млн. руб.

Безусловно, любая статистика врет. За исключением правдивой статистики Росстата. Но и польза от нее существенная. Можно нащупать правильный вектор, тональность, если угодно, попутно абстрагируясь от собственных убеждений…и лучшего подхода, чем подбить статистику арбитражной практики, мы не нашли.

Проведя сквозной анализ сотни арбитражных дел по теме дробления, мы пришли к весьма неожиданным выводам.

Например, в отличие от распространенного мнения, больше всего споров касается вовсе не розницы и общепита. С другой стороны, если уж пришли к общепиту, то и шансов отбиться у него практически нет. Далее. При упоминании дробления прежде всего на ум приходит обособление субъектов на специальных режимах налогообложения. Но увы, арбитражная практика указывает, что создание ООО на общей системе с уплатой НДС также может быть признано искусственным дроблением. И это не единичный факт.

В общем, проблема гораздо шире и неоднозначней, чем кажется.

68% дел разрешены в пользу налогового органа

А есть и такие вопросы: а каков масштаб проблемы…так сказать в рублях? Сколько доначисляют в среднем? А кому? Какому субъекту в группе? И чем аргументируют?

Ну, а самое поразительное открытие, которое мы сделали, в том, что во многих случаях, казалось бы даже вполне безобидных, налогоплательщику просто нечего противопоставить ФНС. Да, да. В материалах дела вообще отсутствуют какие-либо внятные контраргументы со стороны бизнеса. И основная причина - отсутствие элементарных способностей ВОВРЕМЯ подумать, соотнести, внедрить и доделать.

Часть 1. Часто встречаемый налогоплательщик

Искусственное дробление - создание искусственной ситуации, при которой видимость действий нескольких лиц прикрывает фактическую деятельность одного налогоплательщика.

Однако ведение бизнеса от лица единственного субъекта - это исключение, нежели правило.

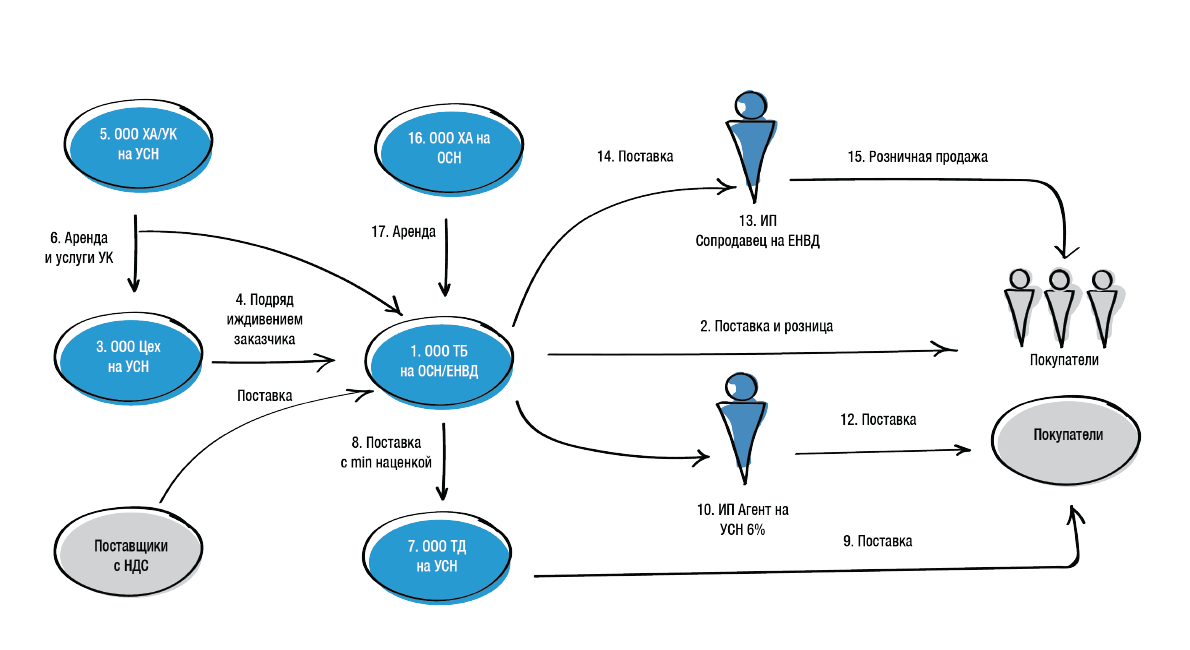

Традиционная юридическая модель среднего бизнеса и логика рассуждений при ее построении примерно выглядит так (тест - «узнай себя», см. рис. ниже):

Бизнес начался с перепродажи товаров, необходимых как юридическим, так и физическим лицам (См. рис.1 пункты 1 и 2). Создано одно ООО на ОСН (для оптовых продаж) и ЕНВД (для розничных). Компания окрепла и поняла, что сама может производить часть продаваемой продукции. Так появляется ООО «Цех» на УСН (3).

Организация работы по договору подряда иждивением Заказчика (4) позволяет переносить часть прибыли торгового дома в виде оплаты услуг цеха на УСН, при этом вычеты по НДС при закупе сырья остаются у ТД. Организация собственного производства потребовала покупки помещения и оборудования.

В целях обеспечения имущественной безопасности значимые активы приобретены на новую компанию ООО Хранитель активов (ХА) на УСН (5). Поскольку количество юридических субъектов разрастается, «общие функции» (бухгалтерия, кадры, юристы) теперь сосредоточены так же в ООО ХА, которое оказывает управленческие услуги остальным компаниям (6).

Проанализировав своих покупателей, руководители пришли к выводу, что 30% из них не нуждаются в вычетах по НДС. Так появилось ООО ТД на УСН (7), покупающее товар торгового дома с минимальной наценкой (8) и поставляющее его тем же самым покупателям, но уже без НДС с конечной продажи.

Следующим шагом развития стал выход в соседний регион, где интересы ТД представляет индивидуальный предприниматель (ИП) на УСН (10), с которым заключен агентский договор (11). Этот ИП организует поставку товара ТД (12). Розничное направление бизнеса также успешно развивается. Единственный минус - площади торговых помещений уже не укладываются в требуемые 150 кв. м. для ЕНВД. Так появляется ИП на вмененном налоге (13) - соарендатор торговой площади, покупающий (14) и продающий товар торгового дома в розницу (15).

У каждого в аренде не более 150 кв. м. Следующим шагом становится приобретение новых активов. Однако старое ООО ХА уже не может быть собственником покупаемого имущества. Остаточная стоимость основных средств будет превышать установленное ограничение в 150 млн. Да и продавец применяет ОСН, поэтому покупка будет с «входным» НДС, который так нужен торговому дому. Так создается ООО ХА на ОСН (16), взявшее НДС к возмещению и далее сдающее активы в аренду ТД (17).

Уверены, что с той или иной степенью точности, каждый может узнать себя. Вполне традиционная логика рассуждений и юридическая модель. Однако практически в каждом ее звене есть риск вменения искусственного дробления, если будет доказано, что единственная цель появления того или иного субъекта в группе - получение налоговой выгоды. Доказывая это, налоговый орган будет приводить доводы отсутствия самостоятельности субъектов в группе и наличия подконтрольности.

Основной причиной отмены решений налоговых органов по результатам проверок является именно недоказанность подконтрольности и несамостоятельности ведения предпринимательской деятельности участниками взаимосвязанных хозяйственных операций.

Часть 2. Часто встречаемые отрасли

Так, проанализированные дела зачастую касались сферы оказания услуг и проведения ремонтно-монтажных работ - 28%, 14% - оптовой торговли, 13% - производственной сферы, и только 9% - сетевой розницы. Общепит набрал всего 4%, а аптечные сети, которые, действительно, сильно лихорадило два - три года назад, встретились всего в 2% дел 2018 года.

Также большое количество претензий к сдаче имущества в аренду, где искусственное дробление происходит на уровне арендодателей.

Очевидно, что риски налоговых претензий гораздо выше, чем кажется, и касаются абсолютно всех сфер деятельности. Искусственное дробление вменяется и тогда, когда налогоплательщиком на УСН создается «техническая» компания на НДС, чтобы принять налог к вычету/возмещению при приобретении имущества/сырья или его экспорте. Либо когда ИП (ЕНВД и ОСН) создает взаимозависимое ООО на УСН, чтобы оказать услуги, которые у этого ИП не подпадают под ЕНВД.

Часть 3. Часто встречаемые признаки искусственного дробления

Часть, подходя к которой, читатель может подумать: «А меня это не касается, не докажут». Что ж, проверим.

Как мы уже говорили, Федеральная налоговая служба (ФНС), обобщив в 2017 году судебную практику по делам об искусственном дроблении, выделила некие признаки, доказывающие виновность налогоплательщика.

ФНС сформулировала 17 признаков. Но вот беда. Во-первых, в судебной практике таких признаков больше. А во-вторых, вообще непонятна убойная сила каждого признака в отдельности. То есть, как часто такой признак вменяется и с каким удельным весом кладется судом в основу решения не в пользу налогоплательщика.

Ярослав Савин, основатель и руководитель Центра taxCOACH:

«Мы можем исправить этот пробел. Но здесь есть некоторые методологические тонкости, из-за которых авторы данного Гида «зарубились» между собой. Что взять за основу ранжирования? В том смысле, что даст больше именно практического результата для читателя. Большая часть авторов склонна «убойностью» считать тот %, который указывает на количество дел, где данный признак был непосредственно вменен судом. При этом за 100% взяты только те дела, где этот же признак вменяется ФНС.

Однако у глав.реда есть особое мнение. Описанный выше подход указывает лишь на то, с какой вероятностью вмененный ФНС признак дробления будет поддержан судом. Но из внимания выпадает частота, с какой ФНС данный признак использует против налогоплательщика (частота упоминания этого признака в обжалуемых решениях ФНС). Возможно суды охотно кладут некий признак дробления в основу решения, но при этом ФНС не так часто решается его включать в решение по результатам выездной проверки. Думаю, что для чистоты эксперимента оба показателя должны определять класс опасности.

Поэтому далее изложим «признаки искусственного дробления» в порядке убывания произведения частоты вменения ФНС и частоты принятия этого признака судом. То есть начнем с самого убойного и далее по нисходящей (впрочем, последние по списку признаки могут в будущем оказаться вполне себе перспективными…но, например, пока не отработанными при проведении проверок).

Впрочем, вы легко сможете переранжировать признаки дробления, пользуясь лишь вторым критерием (он выделен жирным шрифтом)».

*в связи с тем, что в "Дзен" отсутствует возможность разместить таблицы и другие элементы для удобного чтения -> мы предлагаем

➡️ПЕРЕЙТИ К ПОЛНОЙ ВЕРСИИ ГИДА онлайн на нашем удобном сайте

➡️СКАЧАТЬ PDF версию бесплатно