Все финансовые консультанты в один голос говорят одно и то же: необходимо самостоятельно заранее озаботиться о своей будущей пенсии. Необходимо формировать свою подушку безопасности. Необходимо откладывать и инвестировать.

В ответ многие говорят, что копить - это значит обесценивать собственные деньги, поскольку инфляция в нашей стране порой выражается в двузначных цифрах.

В этой статье я хочу попробовать разобраться: можно ли при размещении своего капитала под проценты отбить инфляцию и даже преумножить свой капитал?

Предположим, что у нас есть 10 тысяч рублей. Сейчас можно положить деньги в банк и под 7, и под 8, и даже под 9% годовых. Однако, предлагаю считать по самой низкой планке и предположить, что деньги в банк по поместим под 6% годовых.

Мы хотим положить их на вклад и хотим понять, если положить эти деньги на вклад в банке:

- мы приумножим эту сумму?

- мы сохраним эту сумму, просто отбив инфляцию?

- мы потеряем часть денег, поскольку инфляция превысит доходность по вкладу?

И тут в дело вмешивается закон "силы сложных процентов".

Сила сложных процентов - это эффект медленного накопления денег за счёт капитализации процентов на протяжении длительного периода времени.

Суть в том, что мы получим 6% годовых в первый год на сумму в 10 тысяч рублей. Но на второй год проценты будут начисляться уже не бОльшую сумму! Ведь к 10 т.р. прибавятся начисленные проценты (капитализация).

На третий год сумма ещё больше увеличится! И будет расти с каждым годом.

В то же время представим, что деньги мы просто будем хранить дома "под подушкой") На них будет воздействовать сила инфляции, деньги будут дешеветь. При этом сила сложных процентов будет воздействовать на наши деньги в обратном направлении: с каждым годом сумма, на которую будет начисляться процент инфляции, будет уменьшаться, и поэтому падение реальной стоимости денег будет сокращаться с каждым годом.

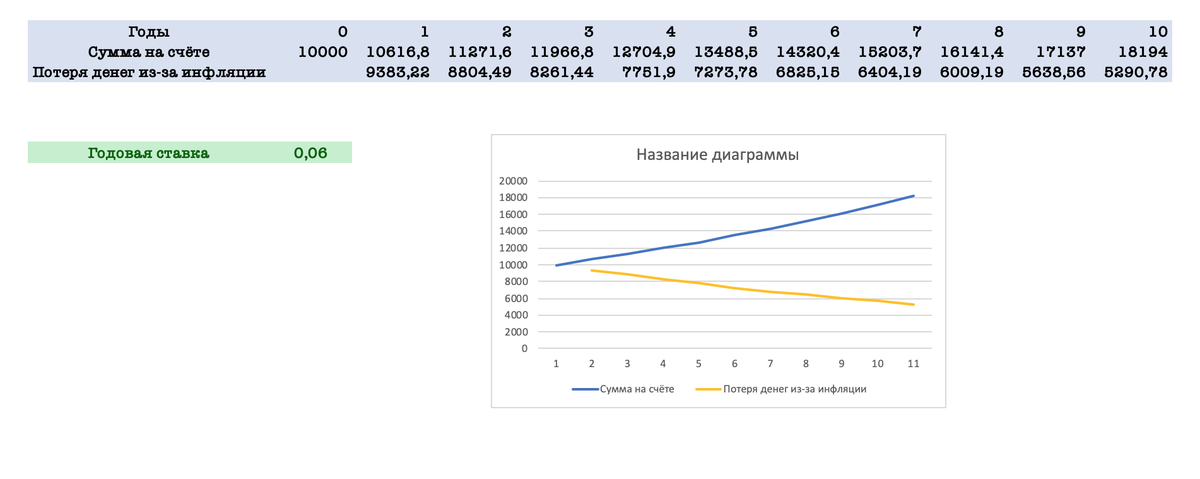

Я воспользовалась всемогущим Excel'ем и с помощью формул рассчитала, какую сумму на руках мы будем иметь через 10 лет в двух ситуациях:

- когда положим 10 тысяч рублей на вклад под 6% годовых

- и когда будем просто хранить эти деньги дома, и их будет "съедать" инфляция.

И вот что у меня получилось! Смотрим внимательно на таблицу с данными и, самое главное, на график!

Мне кажется, нагляднее этого графика не может быть аргументов! :)

Посмотрите, насколько явно расходятся две кривые в случае двух разных сценариев:

- у нас есть шанс положить 10 тысяч рублей под проценты и по нынешним ценам к концу 10-го года инвестиций мы будем иметь на руках 18194 рублей!

- мы можем не доверять банкам, лениться и оставить эти деньги дома и тогда по нынешним ценам через 10 лет на руках мы будем иметь... 5290 рублей!!

Вот она сила сложных процентов в действии! :)

Отсюда вывод:

безусловно, вклады в банках не являются единственным инструментом финансового управления, они не защищают полностью нас от инфляции, но сила сложных процентов помогает нам сохранять наш капитал. Вкладами надо пользоваться как ОДНИМ ИЗ источников инвестиций.

В конце хочу поделиться с вами одной полезной ссылкой: инфляционный калькулятор, с помощью которого вы сможете наглядно увидеть, как дешевеют наши деньги, если их не защищать банковскими процентами.

Друзья, поддержите, пожалуйста, статью лайком! :) Я затратила на неё достаточно много времени и сил, и так хочется, чтобы на Дзене появлялось больше именно авторских материалов с исследованиями и мыслями, а не желтушно-скандальные новости. БЛАГОДАРЮ! ❤️