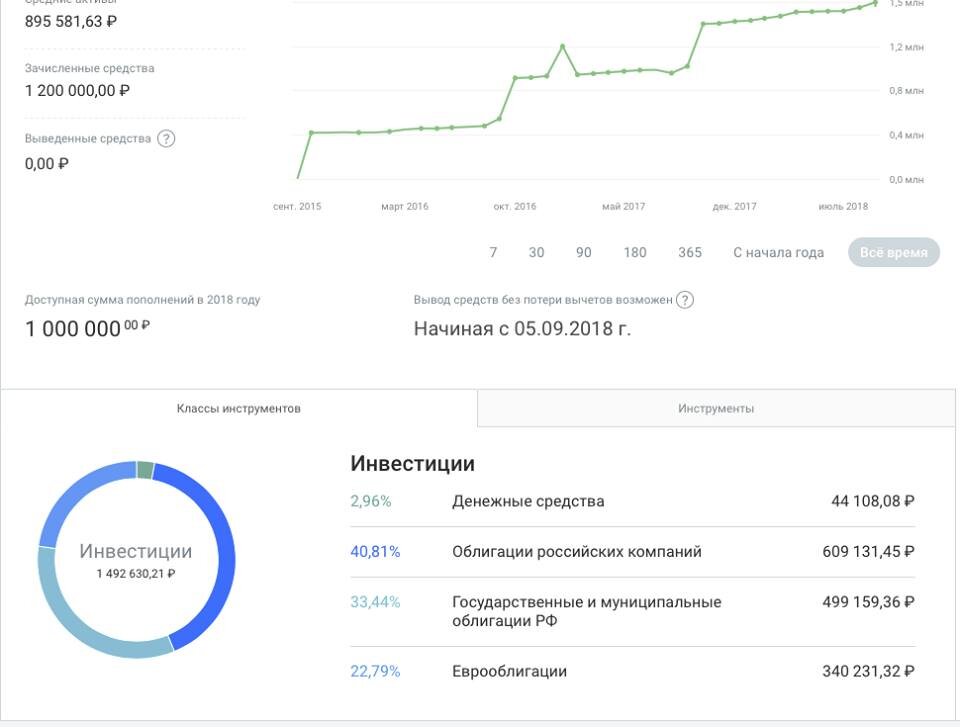

Если коротко, то в октябре завершился мой личный трехлетний эксперимент инвестирования через Индивидуальный инвестиционный счет. Результат - средневзвешенная доходность составила 17,8% годовых, с учетом полученных налоговых вычетов.

В чем фокус ?

Правительство РФ давно осознавало надвигающийся кризис пенсионной реформы и хотело создать понятный и простой механизм для самостоятельного приумножения личных сбережения гражданами РФ, альтернативный банковскому депозиту. Таким инструментом стал Индивидуальный инвестиционный счет, позволяющий инвестировать на финансовых рынках и увеличивать свой капитал. Но население у нас недоверчивое и ленивое, поэтому в качестве стимулирующих мер были выбраны налоговые льготы. Статьей 291.1 Налогового кодекса предусмотрено что гражданин может выбрать один из двух вариантов инвестиционных налоговых вычетов: на сумму денежных средств, которые были внесены на ИИС (налоговый вычет на взносы), или на сумму доходов от операций с ценными бумагами, учитываемых на ИИС (налоговый вычет по доходам). То есть помимо дохода от ценных бумаг, вы получаете еще «пряник» от государства в виде налогового вычета.

Простым языком: вносите на инвестиционный счет 100 тысяч рублей, покупаете, к примеру, акции Газпрома, облигации Сбербанка или доллары США, а налоговая Вам возвращает 13 тысяч рублей, в случае если у Вас есть уплаченный в отчетном году НДФЛ на эту же сумму.

Для меня выгоды это финансового инструмента были сразу очевидны, и в октябре 2015 года я зачислил первые 400.000 рублей на свой ИИС, открытый в АО «Открытие Брокер» и начал публичный эксперимент. Суть моей стратегии, а также квартальные отчеты за предыдущие периоды можно посмотреть здесь на канале ИНВЕСТСЧЕТ и на сайте dengi43.ru

Основные выводы по итогам эксперимента:

1. Надо признать, что для самостоятельного инвестирование через ИИС все же требуются базовые знания финансовых рынков, но их сейчас легко получить в интернете или на семинаре. Также нужно с некоторой периодичностью контролировать счет, как минимум по мере поступления отчетов о зачислении купонных выплат по облигациям с целью заново реинвестировать полученные денежные средства, что занимает в среднем 1-2 часа в месяц.

2. Стиль инвестирования, это индивидуальный выбор каждого. Если бы я решил купить российские акции в октябре 2015, доходность по моему счету была бы выше, но, за три года я пережил бы много нервных моментов, и совсем не факт, что не наделал бы разных глупостей. А мне нужна была стабильность и прогнозируемая доходность выше банковского депозита. Поэтому я выбрал консервативный подход и купил надежные российские облигации.

3. Могу с уверенностью сказать, что из всех представленных сейчас на финансовом рынке вариантов инвестирования это лучшее решение. Индивидуальный инвестиционный счет – удобно, выгодно, надежно!

Если самостоятельное управление Вам все же кажется сложным, то у брокеров есть различные «коробочные» решения, либо можно заключить договор с управляющей компаний, но лично я не являюсь сторонником такого решения, так как это приводит к дополнительным расходам, которые могут уменьшить конечную доходность ваших вложений.

Что дальше?

Инвестиционный счет закрывать пока не собираюсь, наоборот планирую, до конца года внести еще 400.000 рублей, чтоб получить возврат 52.000 в 2019 году, а в начале 2019 года, еще пополнить на 400.000 и получить пятый возврат 52.000 рублей, но уже в 2020 году. В то же время мой эксперимент закончен, счет я могу закрыть в любой момент и забрать деньги, как только найду более интересный вариант инвестирования. Но пока более выгодных вариантов вложения денежных средств, при таком же соотношении риска и доходности, на рынке просто не существует.

В то же время есть идея провести еще один интересный публичный эксперимент, но об этом позднее.

Подписывайтесь на канал ИНВЕСТСЧЕТ и следите за продолжением истории.