Рыночные условия и экономическая ситуация будут подталкивать банки к повышению ставок по ипотеке. Возврат средних показателей в район выше 11-12% может серьёзно изменить структуру рынка жилья по всей России. В этом случае государство может вернуться на рынок с программой субсидирования ипотеки.

В начале января 2019 крупнейшие участники рынка в очередной раз подняли ставки по ипотеке. Данное решение последовало за вторым повышением ключевой ставки в декабре 2018. Рынок пока только начал адаптироваться к новым условиям кредитования, в полной мере эффект от этого процесса будет прочувствован в ближайшие месяцы.

Ипотека и низкобюджетный спрос

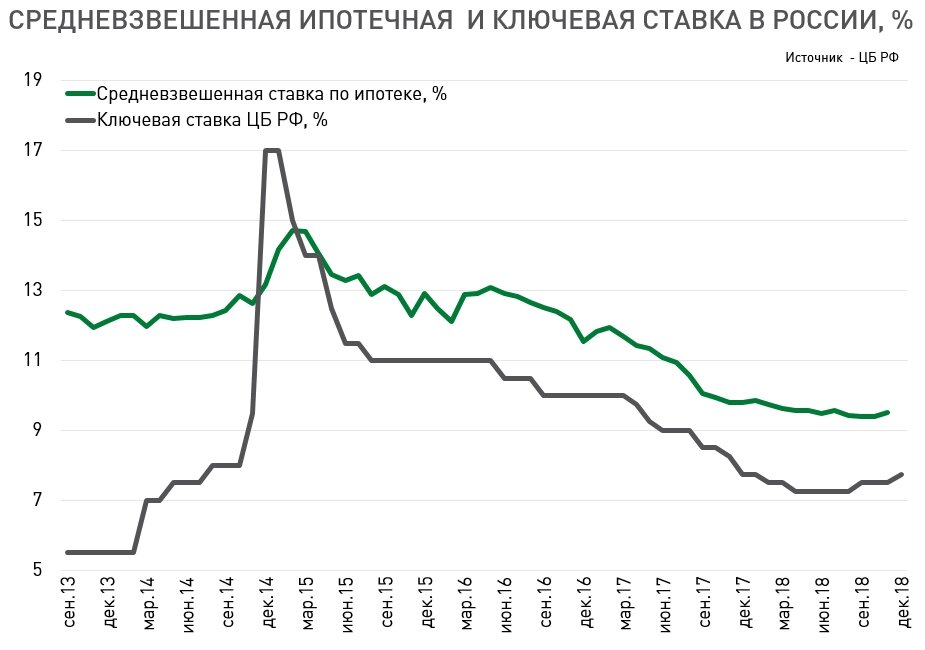

Последние годы ипотека была чрезвычайно важным инструментом стимулирования рынка жилья, но в 2018 году её роль достигла максимума. Увеличились сроки кредитования и средняя сумма займа. В первой половине года снижение ставок привело на рынок большое число новых покупателей, многие из которых ранее не могли рассчитывать на лояльность банков. После снижения ставок низкие доходы перестали быть главным ограничением для расширения рынка. Это позволило увеличить круг потенциальных заемщиков, прежде всего, в низкобюджетном сегменте рынка жилья.

До последнего времени на каждом этапе снижения ставок на рынок выходили покупатели, которые ранее не могли себе позволить кредит из-за низких доходов. И возможное повышение процентных ставок по ипотеке в район 10% ударит, прежде всего, по этой группе заемщиков, и приведет к ограничению спроса в сегменте дешевого жилья.

Если рост ставок ограничится 1%, то это не станет заградительным решением для «среднего заемщика» и тех, кто улучшает жилищные условия, продавая старую квартиру. На наш взгляд, в сегменте домохозяйств, которые живут в условиях компромисса, скрыт большой потенциал. Поэтому остановку снижения ставок по ипотеке и их небольшой рост можно рассматривать и в качестве определенного оздоровления и ребалансировки рынка.

Возможности для развития ипотеки

Участникам рынка ипотечного кредитования следует развернуть свою маркетинговую политику с тех, кто приобретает свою первую квартиру на тех, кто расширяет площадь или улучшает качество. Такой маневр позволит пройти рыночный спад наименее болезненно. А спад вероятнее всего случится уже в ближайшее время. Обычно рост активности, основанный на страхах и психологических факторах, быстро заканчивается. Рынку требуется определенный период для того, чтобы найти новую базу для привлечения заемщиков и покупателей на рынок в условиях более дорогой ипотеки, подросших цен и общего переформатирования системы строительства и продаж.

В том случае, если снижение спроса на ипотеку при текущем повышении ставок в начале года будет слишком заметным, государству придется вернуться к идее субсидирования процентных ставок. Девелоперы уже сегодня начинают напоминать об опыте 2015 года, который позволил сгладить негатив от рыночного спада. Если это произойдет, то заметного роста ставок в ближайший год мы можем и не увидеть.

Мнение о рыночной ситуации опубликовано на сайте promdevelop.ru

Михаил Хорьков,

Уральская палата недвижимости